Aujourd’hui,

il existe généralement deux façons de produire au sein du secteur de

l’industrie électronique. D’une part, les productions discrètes, « high mix, low volume » qui sont supportées par des usines de petite

taille (moins de 300 employés) à proximité des clients pour pouvoir les

fidéliser. D’autre part, les productions de masse, « low

mix, high volume » destinées à de grosses séries. Les nomenclatures utilisées

pour les productions d’assemblage de circuits imprimés (PCBAs)

sont majoritairement composées de plus de 90% de composants dits « non

spécifiques », c’est-à-dire que ces composants sont standardisés et utilisés

dans de nombreux produits. C’est la raison pour laquelle ils sont faciles à

trouver sur le marché mondial et leurs délais d’approvisionnement sont

"relativement" courts. Les quelques pourcentages restants sont dits «

spécifiques » et suggèrent un suivi différent qui peut parfois nécessiter de diffuser

des prévisionnels aux fournisseurs.

L’industrie

électronique française est majoritairement tournée vers des productions

discrètes avec des acteurs de tailles différentes. Il y a au sein de la chaîne

logistique de l’industrie électronique, cinq acteurs principaux qui travaillent

pour répondre aux besoins des clients/donneurs d’ordre : les fournisseurs de

matières premières, les fabricants de composants électroniques, les

distributeurs, ainsi que les EMS qui assemblent les composants électroniques. Ces

acteurs sont dans "la plupart des cas" situés dans des zones

géographiques différentes. La production de cartes électroniques est

conditionnée par la disponibilité de l’ensemble de la nomenclature sur site

lors du lancement en production. Tout manque d’information sur un composant tel

qu’un retard de livraison, un stock erroné, un lot non-conforme, peut donc

avoir un impact direct sur la date de mise à

disposition pour le client, la qualité des produits et sur la marge faite par

les entreprises de sous-traitance électroniques (EMS).

Les EMS sont

au cœur du problème de disponibilité. En 2019, on compte en France 488 EMS et

la grande majorité d’entre eux sont des petites et moyennes entreprises (PMEs).

Ils doivent réunir toutes les informations et composants nécessaires à la

réalisation d'un PCBA. La densité des nomenclatures rend la tâche complexe et

chaque contretemps a un impact direct sur la livraison des produits aux

donneurs d'ordre. Pour répondre à la demande des clients en termes de qualité,

de coût et de délai, les EMS sont confrontés à des processus de fabrication

nécessitant une vue claire sur la disponibilité et la non-disponibilité des

composants chez l’ensemble des acteurs. La question de la disponibilité des

composants est primordiale et se décompose en réalité en deux grands axes : Le

premier qui s’articule autour des informations de disponibilité mises à disposition par les acteurs extérieurs à l’entreprise.

Le second, basé sur la fiabilité des stocks internes à l’entreprise.

Les chaînes

logistiques modernes sont devenues de plus en plus complexes, une visibilité

élevée sur la disponibilité des composants aiderait les EMS à fluidifier les

processus opérationnels et à réduire la complexité. Le concept de visibilité de

la chaîne logistique fait référence à la capacité d'une entreprise à suivre un

produit depuis sa fabrication jusqu'à sa consommation (Somapa

et al., 2018). La mise en œuvre réelle de la visibilité de la chaîne logistique

commence par la digitalisation. Il existe un courant de recherche portant sur

l’application des technologies digitales dans la chaîne logistique (Guan et

al., 2023 ; Ageron et al., 2020 ; Ivanov et

al., 2019 ; Büyüközkan & Göçer, 2018 ; Benzidia et

al., 2014, 2012). La majorité des études se focalisent sur l’impact des

technologies digitales sur différents domaines, tels que le développement

durable, la structure organisationnelle, la production lean,

le développement de produits et la gestion stratégique. Cependant, les travaux

étudiant le rôle des technologies digitales dans l’amélioration de la

visibilité de la chaîne logistique sont encore émergents (Moshood et al.,

2021 ; Rogerson & Parry, 2020).

Dans cet

article nous questionnons l'application intégrée des technologies numériques et

digitales et leur impact sur la chaine logistique des PME de la sous-traitance

électronique. Pour répondre à notre questionnement, nous allons étudier le rôle

des technologies digitales dans l’amélioration de la visibilité des EMS sur la

disponibilité des

composants électroniques de

leur chaîne logistique. Pour ce faire, nous synthétisons un large éventail de

sources au cours des dernières années provenant des entreprises qui dirigent

les efforts de digitalisation dans l'industrie électronique françaises (e.g.

ALL Circuits, Yageo, Coilcraft,

Arrow, Avnet), de sociétés de conseil en chaîne logistique, de magazines

spécialisés et d'articles académiques.

Cet article

contribue à la littérature de la digitalisation de la chaîne logistique en

indiquant les apports possibles des différentes technologies digitales sur

l’amélioration de la visibilité des chaînes logistiques d’EMS. En étudiant

comment un panorama des solutions technologiques permet de répondre aux

problèmes de manque de transparence dans les chaînes logistiques d’EMS, notre

article peut être utile aux chercheurs et aux praticiens qui cherchent à

comprendre l'impact de la digitalisation sur la visibilité de la chaîne

logistique.

La structure de l’article est organisée comme

suit : dans la section 2, nous présentons le marché de l’industrie électronique

et plus particulièrement de la place des EMS dans cette industrie, Ce qui

servira de base à notre étude. Dans la section 3, nous nous pencherons sur les

technologies digitales permettant de maximiser la visibilité de la chaîne

logistique des EMS, cherchant à approfondir des termes plus concrets. Dans la

section 4, nous présentons une série de proposition de recherche, ce qui

conduira à de futures pistes de recherche. Enfin, la conclusion sera présentée

dans la section 5.

2.

LE MARCHE DES EMS

Le marché des

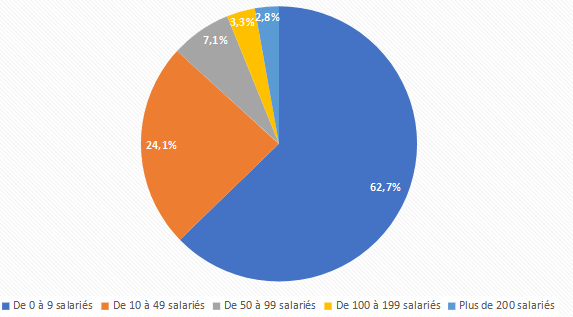

EMS en France est très disparate. Comme le montre la figure 1 ci-dessous, 62.7%

des EMS ont moins de 10 salariés. Mais le chiffre d’affaires fait par ces très

petites entreprises (TPEs) est très faible (moins de

5%, d’après l’INSEE en 2017). Ce sont les entreprises de plus de 200 salariés

qui représentent la plus grosse part du chiffre d’affaires du secteur avec plus

de 80% de chiffre d’affaires réalisé. Les principaux EMS en France sont ALL

Circuits, ASTEELFLASH, EOLANE et LACROIX Électronique.

Figure 1 : Répartition des entreprises par nombres

d’employés chez les EMS. Source : Insee, 2017.

Le nombre

important de TPE dans le secteur pose un réel problème quant au développement

des nouvelles technologies qui nécessitent des investissements importants,

accessibles essentiellement aux EMS de taille moyenne. La gestion de la Supply Chain semble être très peu, voir absente de la

digitalisation ce qui renforce les disparités entre les entreprises qui peinent

souvent à avoir des logistiques efficaces et fiables.

En France,

les EMS sont majoritairement situés en Ile-De-France et en Auvergne Rhône

Alpes. Ce sont des régions faciles d’accès où les compétences dans le domaine

sont nombreuses. (INSEE, 2019).

Comme nous avons

pu le voir, la population des EMS est majoritairement constituée par des PMEs

et des TPEs puisqu’elles représentent 97,8% des

entreprises. Pour rappel, en France les appellations « PME et « TPE »

regroupent les entreprises de 0 à 250 salariés d’après la loi de modernisation

de l’économie (Décret d’application n°2008-1354, article 51).

Au niveau

mondial, le marché de l’électronique est en constante croissance. Avec

l’arrivée de toutes les nouvelles technologies portant autour de l’IoT, de

l’intelligence artificielle et avec le développement permanent des réseaux,

cette croissance tend à perdurer. Concernant le marché en France, il peine à se

développer du fait de la demande très volatile et spécifique, qui, par

conséquent, impose aux EMS la mise en place une stratégie logistique compliquée

pour des marchés de niche. Enfin, il est important d’évoquer la part du chiffre

d’affaires français des EMS comparé au marché asiatique. Ce dernier est très

faible malgré la place de leader européen détenu par les entreprises

françaises. En effet, une étude du cabinet Roland Berger en 2017 montre que le

CA réalisé par les EMS asiatiques est 200 fois supérieur à celui réalisé par

les EMS français.

2.1 Les différents acteurs de l’industrie électronique

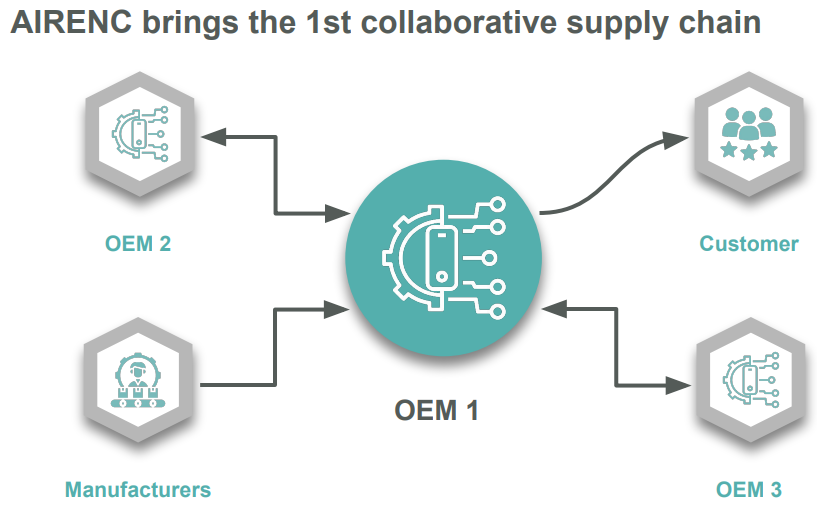

Nous

distinguons au sein du secteur une multitude d’acteurs. Ces derniers ont tous

un rôle à jouer dans cette nouvelle ère de transformation digitale. En France,

« la filière industrie électronique compte environ 200000 emplois directs et

150000 emplois indirects » (Conseil National de l’Industrie, 2019). Nous allons

donc détailler les différents acteurs présents au sein de l’industrie

électronique (voir figure 2) :

Les

fournisseurs de matières premières issues du monde entier fournissent des

matières indispensables pour débuter un processus de fabrication.

Les

fabricants tels que Yageo, Coilcraft,

Mini-circuit, sont spécialisés dans la création de composants électroniques.

Depuis le début du 21ème siècle, beaucoup de filiales ont été racheté par les

groupes distributeurs.

Figure

2 : Acteurs de l’industrie

électronique. Source : auteurs.

|

Le panel des distributeurs est très

largement dominé par des sociétés américaines. Les distributeurs sont

spécialisés dans le négoce de composants. Ils achètent de grosses quantités

auprès des fabricants pour les revendre et de dégager ensuite de la marge.

D’après une étude Xerfi (2019), les distributeurs sont constitués de 66,9%

d’entreprises comprenant entre 0 et 9 salariés réalisant chiffre d’affaires

total de 9,5% alors que plus que 55% du chiffre d’affaires est généré par des

sociétés de plus de 100 salariés qui ne représentent que 3,9 % des sociétés.

Les distributeurs jouent un rôle important dans la transformation qui permettra

d’optimiser la visibilité de disponibilité des composants. Les leaders du

secteur en France en 2019 sont Arrow, Avnet, EBV elektronick

et RS components (source : Xerfi 2019)

Les EMS

spécialisés dans l’assemblage de cartes électroniques et parfois même dans la

conception de celles-ci, sont au cœur de la problématique de disponibilité. Ils

doivent disposer de l’ensemble des informations et des composants nécessaires à

la production d’un PCBA. La densité des nomenclatures rend la tâche complexe et

chaque contretemps à un impact direct sur la livraison des produits aux

donneurs d’ordres.

Les donneurs

d’ordres sont ceux qui, dans la plupart des cas s’occupent du design des

produits et font appel aux EMS pour passer sur des productions industrielles.

On les retrouve principalement dans le secteur de l’automobile représentes par

des acteurs tels que Renault, du secteur de la défense par Thales & Safran

ou du secteur des réseaux.

En France et

en Europe, le secteur de la sous-traitance électronique est un domaine qui

peine à se développer. D’après l’INSEE (2019), le secteur à une croissance

moyenne annuelle de 5 % sur les 10 dernières années. L’année 2020 ponctuée par

des ruptures non anticipées et un secteur aérien fortement touché par la crise

dû au Covid-19 devrait pénaliser d’une croissance négative pour l’activité des

EMS Européens.

Durant les

vingt dernières années, l’Europe était parmi les leaders du secteur de

l’industrie électronique. Au cours des années, les productions ont été

délocalisé. En 2019, 20% des équipements

électriques et électroniques ont été produit sur le continent. La France a

gardé une place importante puisqu’elle est le leader européen sur la production

de PCBA.

La production

européenne a été modifiée pour répondre aux besoins de ses clients. En 2020, le

chiffre d’affaires est réalisé en majorité, par une large gamme de produits

avec des productions en faible quantité. Cette approche de production est

connue sous le nom « high mix / low volume ». Le

phénomène a été accru par un nombre de client grandissant ces dernières années

et l’apparition de produits de plus en plus complexes et miniaturisés.

De plus, la

demande très volatile pousse les TPEs et PMEs à

accepter de réduire leur marge et à accumuler des stocks à long terme sans

avoir la certitude de pouvoir transformer cette matière stockée.

Les OEM

français et Européens se sont battus pour pouvoir maintenir des productions en

France et ainsi avoir un contact rapproché et régulier avec les EMS.

Les

productions de masse furent déplacées vers le continent asiatique et dans la

région du Maghreb. Ces usines ont généralement plus de 1000 employés et

disposent d’investissements importants. Cela leur permet de mettre en place

plusieurs lignes CMS. Le temps de mise en place d’un nouveau produit dans ces

usines est assez long, de 6 mois à 1 an, mais dès lors que la production est

lancée, la Supply Chain rodée et avec de nombreux

indicateurs d’alerte, permet de maintenir des productions importantes. Les

risques de ces productions reposent surtout sur la capacité des fournisseurs à

pouvoir suivre les cadences de production et sur l’anticipation des

obsolescences sur la nomenclature (BOM) des produits. Sur ces productions, la

part matière et la part main d’œuvre est en général très faible. C’est la quantité

qui permet de générer du chiffre d’affaires.

2.3 Composants et conditionnements

La situation actuelle de pénurie mondiale

n’est pas qu’une problématique conjoncturelle, mais révèle des problèmes

structurels de la supply chain,

mis en lumière par le Bullwhip Effect,

symbole de la désynchronisation de la Supply chain dans l’industrie des composants électroniques.

2.3.1 Rappel des différents composants électroniques

Les

nomenclatures de produits présentent dans le secteur sont très différentes

Alors que l’on peut voir des PCBA ne comprenant qu’un circuit imprimé et

quelques composants, d’autres sont composés de centaine de références

différentes. On distingue plusieurs catégories de composants :

• Les

composants actifs (microprocesseur, composant analogique, composant discret,

composant optoélectronique) nécessitent une source d’énergie extérieure. Ils

sont présents en minorité sur les PCBA mais ils sont globalement les plus

coûteux.

• Les

composants passifs (résistances, inductances, condensateurs, filtres ECM, connecteurs)

ne nécessitent pas de source énergétique extérieure. On les appelle aussi

composants « cheap » et ils sont présents en majorité sur les PCBA. Leurs coûts

sont dans la plupart des cas sont très faibles.

• Les câbles

présents majoritairement lors de l’assemblage entre plusieurs PCBA ou lors de

l’intégration en module.

• Les

systèmes embarqués « désignent des systèmes informatisés conçus pour résoudre

une tache spécifique au sein d’un système plus large. Ils combinent matériel et

logiciel » (Xerfi, 2019). Ces systèmes ont dans la plupart des cas un

approvisionnement mono-source et sont donc très suivis par les donneurs

d’ordres.

• Les cartes

électroniques peuvent aussi faire partie d’autres PCBA. Il n’est pas rare

devoir assembler sur un circuit électronique ou dans un module, une carte étant

produite par un autre sous-traitant.

Dans cette

recherche, nous n’aborderons pas les consommables (pate à braser, étain, colle,

…).

2.3.2 Rappel des conditionnements

Les

conditionnements ont un aspect très important sur la disponibilité des

composants. Il n’est pas rare de trouver sur le marché des composants qui ne

sont pas adéquats aux futures productions. Voici une liste des conditionnements

que nous pouvons trouver sur le marché :

• Le

conditionnement en bobine est celui que l’on retrouve le plus communément sur

le marché. Le concept est simple, une bande alvéolée est entourée autour d’une

bobine pour pouvoir faciliter la préhension des machines. Il permet de

préserver la conformité des pièces et de faciliter la pose automatique des

composants pour les EMS disposant d’une ligne CMS.

• Le

conditionnement en plateau permet lui aussi de faciliter la pose automatique

des pièces, en revanche ce conditionnement est plus destiné aux composants de

grande dimension et qui ne peuvent donc pas être contenus dans les bandes

alvéolées

• Le

conditionnement en bande, est assez courant chez les EMS de petite taille, qui

ont des productions high mix/ low volume. La raison

est simple, ils n’arrivent pas au MOQ imposé par les fabricants et décident

donc de s’approvisionner par des distributeurs qui leur proposent des quantités

plus faibles. Le prix à l’unité est dans ce cas beaucoup plus important et

varie en fonction de la quantité demandée. C’est aussi une solution de

dépannage pour certain EMS qui achètent en bande et recréent un conditionnement

en bobine.

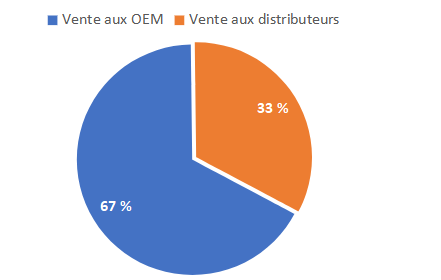

Figure 3 : Ventes de composant par circuit. Source :

ACSIEL, 2018.

La figure 3 montre que la part

vendue aux distributeurs en France est de 33%, ce qui n’est pas négligeable et

reflète le nombre important de PME/TPE dans le secteur.

Le conditionnement en sachet est

utilisé par les petits EMS et en solution de secours car la qualité des

composants est souvent plus altérée. Il n’est pas rare de voir des composants

abîmés par ce type de conditionnement (par exemple les composants à pattes).

Les EMS équipés d’outils de remise en bande peuvent reconditionner ces sachets

et ainsi permettre la pose automatique, ce qui diminue le risque généré par les

poses manuelles.

Il est important d’ajouter que

certains composants doivent être stockés dans des milieux respectant un certain

taux d’humidité. Ces composants sont stockés sous dry pack respectant des

normes MSL. La norme MSL est une norme désignant la sensibilité d’un composant à

l’humidité. A sa création, le composant est identifié par un niveau pouvant

aller de 1 à 6. Le niveau 1 étant le niveau minimal signifiant que le composant

doit être conservé à température ambiante. Les niveaux les plus courants sont

les niveaux 1, 2 & 3 (le niveau 1 n’ayant pas nécessairement besoin de

conditionnement en sous vide lors de son stockage).

3.

LES TECHNOLOGIES DIGITALES

PERMETTANT D’AMELIORER LA VISIBILITE DE LA CHAINE LOGISTIQUE DES EMS

Dans cette

section, nous présentons les différentes solutions technologiques qui

permettent de maximiser la visibilité de la chaîne logistique des EMS.

• Enterprise

Resource Planning (ERP)

Cet outil est

un atout majeur pour les EMS mais il n’est implanté que chez les EMS de plus de

100 salariés car les ERP d’aujourd’hui tel que SAP le leader mondial du marché,

QAD, AS400, SEGID et SAGE sont très coûteux à mettre en place. De plus une

étude d’Ahmad et Pinedo (2013) montre que le succès

de la mise en place de ce type d’outil est conditionné par des facteurs

organisationnels dont ne disposent pas les PME. Un effectif faible signifie une

allocation des ressources plus complexe et des activités transversales pour

l’ensemble des employés. Très peu de recherches ont été réalisées sur le

développement des ERP dans les PME (Haddara &

Zach, 2011), la principale raison est que les TPE n’ont pas les ressources

financières de les utiliser. Les ERP traditionnels sont rigides dans leur

fonctionnement, lorsqu’une entreprise décide de les intégrer, c’est elle qui

doit s’adapter à l’outil (Cullinan et al., 2010), or

les PME qui ont la particularité d’être très flexibles souhaiteraient donc un

outil adapté à leurs besoins.

• Échange de

données via SQL

Cette méthode

est très polyvalente mais nécessite une gestion manuelle et c’est une activité

chronophage. Si cette méthode est communément utilisée, c’est principalement

grâce à un coût de mise en place très faible. En effet, la demande des petits

EMS est très variable et la flexibilité est donc importante. Alors qu’il faut

nécessairement modifier de nombreux paramètres en dur dans les SI et que cela

peut prendre un temps considérable.

Quand on ne dispose pas de SI, la tâche est beaucoup plus aisée mais

aussi plus risquée.

• Message EDI

Les messages

EDI sont très largement utilisés par les acteurs du secteur. Cette méthode de

transmission, qu’elle soit utilisée par des PME ou des grandes sociétés, permet

de communiquer de manière efficace sans disposer des mêmes outils internes et

externes.

• Web service

& Interface de programmation applicative (API)

Les web

services permettent de connecter entre eux différents acteurs. Des API sont

généralement ajoutés pour que les entités n’utilisant pas les mêmes outils

puissent échanger de manière automatisée. « Les API définissent les méthodes

par lesquelles un programme peut interagir avec un autre et envoyer ensuite les

données sur un réseau. » (Source : IDINFO)

• Gestion du backlog de commande fournisseur

Le backlog, ce terme est aussi utilisé pour parler du carnet

de commande entier qui va lier le client à son fournisseur. Le backlog automatisé est largement répandu dans le secteur de

l’industrie électronique. L’échange de données sur les commandes se pratique de

manière automatique entre les systèmes via l’utilisation de messages EDI. Les

actions réalisées par les acteurs sont donc essentiellement la passation et la

validation de commande. Les limites de ce type de gestion sont généralement le

manque de réactivité qu’il y a entre les acteurs. En effet, il n’est pas rare

de voir une quantité importante de lignes de commandes en retard et la charge

de relance vers les fournisseurs devient alors plus importante pour les

approvisionneurs.

• Internet

des objets (IoT)

L’IoT est le

« catalyseur clé pour la prochaine génération de fabrication avancée, appelée

Industrie 4.0 » (Trappey et al., 2017), en

développement depuis plus de 20 ans, l’utilisation de cette technologie s’est

accrue ces 5 dernières années. L’IoT offre un moyen pour obtenir une meilleure

visibilité et un meilleur aperçu des opérations et des actifs de l’entreprise

grâce à l’intégration de capteurs de machine, de

middleware, de logiciels et de systèmes informatiques de calcul et de stockage back-end. Cette visibilité́ se traduit par des temps

d'arrêt imprévus réduits, une efficacité́ optimisée et donc des bénéfices.

L’IoT permet de récupérer un grand nombre de données de tout type qui sont

alors exploitées pour améliorer les processus.

Une étude sur

l’interprétation et optimisation du flux de matière (Dakana

et al., 2014) démontre que les PME ne disposent pas de données fiables et

exploitables sur leur flux de matière. Les auteurs proposent de faire appel à

des technologie IoT pour pouvoir améliorer la qualité de leurs données.

L’utilisation de l’IoT s’inscrit dans une démarche d’amélioration continue en

permettant la cartographie globale de leur flux matière (VSM : Value Stream

Mapping). L’IoT repose sur la connexion de tous les équipements vers un système

global pour simplifier les flux de matières. En 2020, la part des informations

récupérée à travers le monde par l’IoT devrait représenter 40% de la production

de données (TOSHIBA France, 2018). Il est donc important pour les PME de

considérer l’importance de ces outils dans le développement de leur chaîne

logistique. Un grand nombre d’études porté sur IoT annonce un bond en termes

d’objets connectés en 2020, GARTNER estime ce nombre à 26 milliards. Pour le

secteur industriel, la progression se fait plus tranquillement car « la

rétroaction et la commande à distance sont des phases plus complexes à mettre

en œuvre ».

• Les

technologies amplifiées par le Big Data / Data Lake

En termes de

visibilité, le futur est porté par l’ensemble des outils portant sur la

récupération, le traitement et la restitution des données. En 2020, on estime

que le volume de données créées sera de 47 milliards de téraoctets (47

zettaoctet) et que cela devrait atteindre 612 milliards de téraoctets en 2030 (Statistica Digital Economy Compass. 2019) soit une

multiplication par dix en 10 ans. Ces nouveaux outils portés par la donnée

devront permettre au secteur de l’industrie électronique de devenir plus

flexible et de pouvoir s’adapter plus rapidement aux problématiques qui

l’entoure. La gestion et l’utilisation de ces données reposent sur quatre axes

majeurs : volume, variété, véracité et vitesse (Microstratégie,2020). La

collecte et l’analyse des données sont essentielles aux systèmes d’information

et en raison du développement de nouveaux outils, la collecte de données

devient récurrente (Bi et Cochran, 2014).

• Data mining

Le data mining se traduit par « exploration de données » consiste «

à explorer et à analyser des données volumineuses afin de découvrir des règles

et des modèles pertinents. » (Microstratégie, 2020).

Le data mining tire sa force de l’explosion du nombre

de quantité récupéré ces dernières années. Il est utilisé pour créer des

modèles d’apprentissages automatiques qui renforcent les utilisations de l’IA.

Le data mining permet d’identifier les données

exploitables dans la masse de données présente dans l’univers Big Data (Bi et

Cochran, 2014). Cependant un questionnaire réalisé par Moeuf

(2019) montre que les experts du secteur estiment que les données récupérées

par les PME ne sont pas encore suffisantes pour tirer pleinement partie de

cette technologie et qu’il est nécessaire de digitaliser les outils avant de

l’utiliser. Mais le questionnaire de Moeuf (2019) met

aussi en avant que la flexibilité de cette entreprise est

une caractéristique permettant de lever le frein de la digitalisation.

D’après Microstratégy (2020), les avantages liés au data mining sont : la prise de décision automatisée,

l’amélioration des prévisionnels, la réduction de coûts, la disponibilité des

informations client. Mais il estime aussi que le développement plus rapide de

cette technologie à deux freins. Le premier frein est la récupération des

données car les données sont accessibles dans les bases sous de multiples

formats. La tendance actuelle va vers une standardisation du langage (Microstratégy, 2020) qui permettra de rendre l’outil plus

performant. Le second frein est la confidentialité et la sécurité des données.

Les états et les PME sont réticents sur le partage d’informations qui pourrait

nuire aux personnes et aux entreprises.

Le data mining offre la possibilité d'optimiser le commerce

électronique de manière scientifique. Les jeux de données sont structurés puis

analysés. Grâce à la « data visualisation », ces méthodes représentent un outil

puissant dans l’analyse des processus et la prise de décision.

L’intelligence

artificielle permet une analyse approfondie et optimisée de données

disponibles. Cependant, le choix de la méthode de traitement et de modélisation

des données doit être rigoureusement sélectionnée et fondée sur des hypothèses

robustes afin de garantir des résultats prometteurs en termes de connaissance

des tendances des marchés, de comportements de la demande, de détection de

signaux fiable, d’anticipation des risques et des divers aléas de la chaine

logistique.

• Plateforme

de transaction communautaire

La plateforme

de transaction communautaire est une forme unique de business to business

marketplace. Il s'agit d'une plateforme qui rassemble des acheteurs et des

vendeurs sur le marché des composants électroniques pour effectuer des

transactions et également collaborer et partager des informations entre

partenaires commerciaux (voir figure 4). Comme indiqué dans la section 2, le

marché des composants électroniques est extrêmement volatil, incertain et

complexe. Cela empêche souvent les EMS d’optimiser leur chaîne logistique.

L’adoption de ce type de plateforme présente deux avantages principaux pour les

EMS.

Premièrement,

cette plateforme permet aux EMS de limiter l’impact financier de l’effet bullwhip (effet coup de fouet). Les EMS peuvent l’utiliser

pour vendre des stocks à rotation lente, des articles en surstock ou des pièces

obsolètes. Deuxièmement, cette plateforme peut aider les EMS à mieux prédire la

demande. Les utilisateurs de cette plateforme peuvent obtenir des informations

en temps réel sur les signaux de demande en tirant parti de leurs connexions

sur la plateforme. Cela contribue à améliorer la collaboration et la précision

en termes de prévision de la demande, permettant aux EMS d'évaluer en

permanence les tendances des composants électroniques et de mieux anticiper

leurs besoins d'approvisionnement.

L’adoption de

ce type de plateforme s'est accélérée au cours des 12 derniers mois en raison

de l’essor du commerce électronique boosté par la pandémie. La pénurie mondiale

de semi-conducteurs a également servi de catalyseur à l'émergence de

plateformes de transaction communautaires, car les entreprises cherchant

d'autres moyens pour s'approvisionner en

composants. Un de ces exemples est AIRENC, une plate-forme de transaction

communautaire innovante pour l'achat et la vente directs de composants

électroniques à des prix compétitifs. AIRENC a commencé en 2020 pour aider les

EMS à stabiliser leur chaîne logistique en réduisant les coûts de transaction

et l'impact financier de l'effet bullwhip.

Figure 4 : Illustration d’une plateforme de

transaction communautaire. Source : AIRENC.

4.

PROPOSITIONS DE RECHERCHE

En se basant

sur l’ensemble de solutions digitales présentées dans la section précédente,

nous formulons plusieurs propositions de recherche en lien avec le sujet

étudié. Les tremblements de terre peuvent être utilisés dans des recherches

futures ou comme base pour d'autres travaux sur le terrain.

Proposition

1. La collaboration EMS-fournisseur doit permettre de maximiser la

visibilité de la disponibilité des composants pour les productions des EMS.

La qualité de

collaboration EMS-fournisseur se réfère à la mesure dans laquelle l'acheteur et

le fournisseur exploitent en synergie les ressources partagées tout en

minimisant les gaspillages grâce à l'interaction (Yan & Dooley,

2014). Cette collaboration permet d’actualiser la date de livraison en temps

réel des composants et ainsi permettre à l’EMS de pouvoir adapter ses

cadencements de production. Pour le fournisseur, cette collaboration permet,

entre autres, d’avoir accès à des prévisionnels actualisés qui leur permet

d’avoir un visuel sur les futures commandes. Le but est donc d’anticiper et de

répondre de mieux en en mieux au besoin de leur client en réduisant les délais

d’approvisionnement de certains composants. Par exemple, la diffusion d’un

prévisionnel permet d’avoir des délais d’approvisionnement inférieurs à 7 jours

dans le cas des composants à faible valeur.

La

coopération horizontale des EMS est aujourd’hui un concept car elle n’existe

pas encore réellement. On peut tout de même penser, au regard des études

portant sur le sujet, que cette coopération peut être un atout majeur dans le

développement de l’industrie 4.0 pour le secteur de l’industrie électronique.

Cette industrie, est pour le moment un secteur en retard par rapport aux autres

secteurs, comme nous avons pu le voir précédemment. Ces retards sont dans le

cadre de l’amélioration des processus industriels ou de la chaine logistique

des EMS. Cette collaboration faite entre les EMS peut leur permettre d’avoir

plus de visibilité et plus de solution sur leur approvisionnement. Cela peut

donc permettre de réduire de façon importante leur stock, qui, comme nous avons

pu le voir dans cette étude, représente des dépenses importantes ce qui

engendrent une immobilisation de leur trésorerie. Cela signifie que le

déstockage est parfois coûteux et peut limiter l’investissements des

différentes entreprises. On peut penser que cette collaboration, appelée

également « coopétition », faite par l’intermédiaire d’outils digitaux et de

plateforme collaborative peut permettre au EMS PME de disposer de MOQ plus

important. Ces commandes en quantité plus importante seront ensuite divisées

pour alimenter plusieurs sites, français et européens. Ce principe est déjà

appliqué par les cataloguistes, mais leurs marges élevées réduisent leur

attractivité auprès des EMS.

D’un autre

côté, cette collaboration va aussi permettre au EMS d’avoir accès à des

solutions supplémentaires dans la recherche de disponibilité sur les composants

stratégiques et les obsolètes. Ce fonctionnement permettra de rentrer dans des

échanges gagnant-gagnant, l’un ayant trouvé une solution à ses besoins, l’autre

ayant liquidé une partie de son stock mort pour augmenter sa trésorerie.

Les outils

favorisants la collaboration verticale des acteurs sont de plus en plus

répandus. Dans cette étude nous avons pu voir que les outils utilisés par les

EMS sont très basiques. La passation et la gestion des commandes fournisseurs

et clients se fait encore par une transmission mail ou EDI seulement pour

l’envoi des commandes. Chez AsteelFlash, moins de 20 % des commandes de références sont

gérées en automatique avec la diffusion d’un prévisionnel aux distributeurs. La

mise en place d’un ERP est maintenant accessible en cloud et la combinaison de

cet outil avec des API connectées directement aux SI des distributeurs et/ou

clients va renforcer et automatiser la communication entre les acteurs. En

effet, elle va permettre de récupérer et de traiter des données afin de fournir

un prévisionnel pertinent aux fournisseurs. Ces derniers seront alors plus

aptes à répondre aux besoins des EMS. La solution AIRSUPPLY de l’entreprise SupplyOn, propose un outil web qui favorise la mise en

relation dématérialisée des acteurs. Cette solution permet de lier le carnet de

commande client-fournisseur sur une interface cloud dans le but d’avoir accès

aux informations en temps réel. Elle offre aussi la possibilité de tracer des

historiques de modification et de suivre de façon impartiale l’indicateur de

performance OTD. Pour le moment plus de 90% des acteurs ayant fait appel à

cette solution ne l’ont par interfacé avec leur ERP et pratiquent une mise en

masse de manière hebdomadaire. Nous

pouvons supposer que le développement rapide de cette technologie couplée à la

mise en place d’outils WMS et MES dans les entreprises permettra dans quelques

années d’être alerté en temps réel d’un retard pris en production et de pouvoir

adopter les solutions de planification et de priorisation permettant de

répondre au mieux aux besoins des clients finaux.

Pour résumer,

la collaboration entre les acteurs semble être un levier important aux

développements des EMS car la variété importante de produits complexifie la

chaine logistique. La collaboration verticale est déjà en place mais une

automatisation la rendant plus réactive favorisera un prévisionnel de qualité,

augmentant la fiabilité des livraisons à tout niveau de la chaine logistique.

Pour ce qui est de la collaboration horizontale entre les différents EMS, cela

semble encore difficilement atteignable car le manque de données récupérées par

les PME empêche le partage d’information fiable. De plus, et malgré les plans

d’accompagnement fait par plusieurs états européens, elles sont encore

réticentes à l’utilisation de ce type d’outil collaboratif. Cependant, la

collaboration entre les acteurs tend globalement à se renforcer grâce au

développement des outils digitaux qui deviennent plus accessibles aux PMEs

comme nous allons le voir dans la prochaine proposition.

Du point de

vue théorique, l’analyse approfondie de l'impact des coûts logistiques sur la

performance globale de la supply chain

permet de comprendre la structure analytique, la typologie des facteurs

internes et externes influençant la formation des coûts logistiques, ainsi que

leur évolution dans le temps.

Proposition

2. La transformation digitale des PME EMS doit permettre d’anticiper les

ruptures de production et d’être plus réactif sur les correctifs et les prises

de décision.

La

transformation digitale est définie comme un changement dans la façon dont une

entreprise utilise les technologies digitales pour développer un nouveau modèle

économique numérique qui contribue à créer plus de valeur pour l'entreprise (Verhoef et al., 2021).

Cette

transformation est le fondement pour une meilleure communication

interfonctionnelle au sein de la PME EMS. Le service achat a pour mission de

trouver les solutions les plus fiables, les moins coûteuses et celles qui

permettent de répondre au délai souhaité par le client. On parle ici du délai

d’achat. La suite de la chaine s’articule autour du service approvisionnement.

Il est en charge de commander les références et de suivre les fournisseurs

concernés régulièrement afin d’être alerté rapidement en cas de déviation.

Grâce aux informations fournies par le service approvisionnement, le service

ordonnancement, appelé également la planification de production décide de la stratégie

à mettre en place et de choisir les solutions adaptées à celle-ci. Par la

suite, lorsque le lancement de l’ordre de fabrication est lancé, c’est le

service logistique interne qui pilote la sortie de la matière et qui peut

prévenir des éventuels écarts. La production peut alors débuter et une remontée

d’informations entre la production et les services supports est faite pour

pouvoir suivre le déroulement de la production. Le but de cette communication

entre les services permet d’annoncer au client les potentiels risques de

dérive. Par ailleurs, Le service qualité a aussi un rôle à jouer dans le suivi

en production car sur des produits complexes, l’analyse d’un expert est

primordiale. Par exemple dans le cadre d’intégration de plusieurs PCBA en module

destiné au secteur aéronautique ou la conformité des produits est très

restrictive.

Dans cette

étude nous avons observé un taux de digitalisation faible chez les PME EMS.

Elles fonctionnent globalement sans système d’information. Les échanges par

mails, téléphoniques et papiers sont très souvent utilisés pour communiquer en

interne. Concernant la communication avec les acteurs externes à l’entreprise,

comme par exemple, la relation entre les clients et les fournisseurs, ce sont

également les échanges de mails qui sont favorisés.

Notre étude

tend à penser que les systèmes d’informations PGI doivent être mis en place en

priorité dans ces PME car ils permettent de rassembler les informations pour

que tous les acteurs internes puissent disposer d’un niveau d’information

équivalent. Les nouveaux outils en mode cloud sont, comme nous avons pu le

voir, bien plus accessibles, plus pertinents et moins onéreux. Cela permet de

favoriser les déploiements de ces solutions pour les PME, et ainsi, améliorer

la gestion quotidienne de leur activité et répondre de manière plus efficace

aux besoins de leurs clients. Les PGI ou ERP sont indispensables aux

déploiements par la suite de nouveaux outils favorisant les performances de

l’environnement des PME.

En

conclusion, la remontée globale d’informations grâce aux outils ERP, WMS, MES

et les outils de communication externe devrait permettre aux PME EMS de limiter

au maximum les ruptures imprévues et de pouvoir, dans le cas échéant, être

alerté et traiter la rupture rapidement grâce à la réduction du nombre

d’intermédiaires. Cela va permettre de lisser la production et d’augmenter les

marges faites par les EMS. Les délais des clients seront d’avantages respectés

et les éventuels décalages lors de la fabrication pourront ainsi être communiqués

plus rapidement et avec des données factuelles, permettant aux clients de

s’adapter à ces aléas. Nous pensons que la méthode de lean

manufacturing permettant d’établir une gestion au

plus juste devra être mise en place dans les PME pour leur permettre dans un

premier temps de faire adopter ces outils aux équipes et dans un deuxième temps

de renforcer leurs performances. La performance de l’ensemble des outils

devrait, par ailleurs être renforcée par les technologies qui tirent leurs

forces de l’environnement big data.

Proposition

3. Les technologies basées sur le Big Data ou Data Lake doivent permettre

d’optimiser la Supply Chain des EMS et ainsi

anticiper au mieux l’environnement futur.

Les

technologies basées sur le Big Data se réfèrent à une nouvelle génération de

technologies et d'architectures conçues pour extraire de manière rentable la

valeur de très grands volumes de données très variées en permettant la capture,

la découverte et/ou l'analyse à grande vitesse (Lai et al., 2018).

L’univers big

data créé par le nombre conséquent de données récupérables par l’ensemble de

technologie et des systèmes d’informations permettent aux entreprises, en

utilisant des solutions de data mining utilisant des

algorithmes qui récupèrent les données pertinentes à l’activité et de machine

Learning pour renforcer l’autonomie de cette solution, d’améliorer l’ensemble

de leurs processus. Le Big data permet également, comme nous avons pu le voir

dans l’étude, d’améliorer les prévisionnelles en étudiant le comportement des

clients et les variations du marché et d’identifier les signes qui pourront

avoir un impact positif ou négatif sur l’activité. Cette technologie permet

d’améliorer la chaîne logistique en offrant de nouvelles solutions aux

entreprises. Le big data est une étape importante pour arriver vers l’industrie

4.0, une tendance repose sur l’interconnectivité des outils permettant de

supprimer les silos présents à chaque étape de la chaîne logistique.

Pour résumer,

les technologies issues du Big data sont des leviers majeurs au développement

de l’industrie électronique 4.0. Les PME grâce à leurs flexibilités, ont la

possibilité de les adopter plus rapidement que les grosses entreprises. En

revanche actuellement, le manque d’IoT dans leur structure ne leur permet pas

de tirer pleinement partie de ces technologies. Il peut être facile pour elles

de les utiliser afin d’améliorer leur politique d’approvisionnement et

renforcer la gestion fournisseur et ainsi, identifier et solutionner rapidement

les risques. Cette amélioration est réalisable car les PME possèdent pour la

plupart une traçabilité sur leur chaîne d’approvisionnement nécessaire par

exemple à la gestion des litiges. En revanche il sera difficile pour les PME

d’utiliser ces technologies pour améliorer leur flux internes et optimiser leur

processus de production car il faudra dans un premier temps se pencher sur les

investissements économiques, puis sur la résistance des équipes à l’utilisation

de nouvelle technologie.

5.

CONCLUSION ET PERSPECTIVES

DE RECHERCHE

Il est

difficile d’estimer précisément le niveau de digitalisation des PME européennes

car peu d’études ont été réalisées autour de leurs problématiques logistiques.

En cause, les difficultés autour d’une récupération fiable de leurs données car

elles ont pris la décision d’allouer principalement leurs ressources à la

production. Mais dans un premier temps, l’arrivée d’outil en solution déportée

par le cloud donne la possibilité aux PME EMS d’avoir accès à des outils plus

flexibles et plus performants que les solutions traditionnelles améliorant la

visibilité de leur stock, de leur backlog et pouvant

s’adapter et être mis en place plus facilement au sein de leur structure. Dans un second temps la digitalisation des

structures pourra permettre aux EMS d’implanter des solutions maximisant la

récupération d’information basée sur les technologies IoT qui permettront par

la suite de fiabiliser leur flux et leur processus. Cela devrait rapidement réduire

les risques de ruptures imprévues en fiabilisant le processus d’inventaire

permettant d’améliorer la fiabilité des stocks.

Dans le cadre

des perspectives de recherche présentées, les propositions avancées nous

amènent à formuler des propositions pour de futurs travaux de recherche, basées

sur le fait que les auteurs envisagent analyser le rôle des technologies

digitales et notamment des plateformes collaboratives dans l'amélioration de la

supply chain des

semi-conducteurs en considérant comme cas d'étude l'initiative AIRENC.

À cet égard,

des axes de recherche sont proposés, dont premièrement du point de vue

théorique lisser et maitriser le bullwhip effect en supply chain, cas des semiconducteurs comme secteur sous tension à

cause de la crise de la Covid.19 et ces enjeux dans l’incertitudes

géopolitiques actuelles. Principalement, de la crise énergétique et des

difficultés des industries chinoises à assurer un niveau de production

répondant à la demande mondiale.

D’autre part,

du point de vue conceptuel analyser les facteurs clés de la

digitalisation de la supply chain

dans l'industrie des semiconducteurs. À ce sujet, le cas des plateformes

collaboratives comme les plateformes digitales, dont des nouvelles formes

d’organisation des entreprises en s’appuyant sur des technologies de

l’information (algorithme, numérique, artificielle, etc…). Leur principale

valeur est cette capacité à organiser les relations entre les différents

acteurs de la Supply Chain tout en développant un

nouvel écosystème de travail. Le concept de plateforme était perçu comme un «

facilitateur d’activités d’innovation bilatérales » à la fin des années 90. En

2010, les chercheurs en Systèmes d’Information ont étudié les plateformes au

cœur de l’organisation de l’innovation technologique. Aujourd’hui, ce terme est

omniprésent dans les Systèmes d’informations mais aussi dans la recherche en

gestion. Les plateformes digitales représentent des architectures technologies

modulaires en couche dans des réseaux d’entreprises. Selon Blaschke

et al (2019), elles sont considérées comme des phénomènes sociotechniques et

non purement techniques ; en effet, elles englobent un noyau technique mais

aussi des réseaux d’entreprises qui sont gérés par ce noyau technique. Au sein

de ces réseaux, les plateformes digitales facilitent donc les interactions

entre acteurs et exploitent l’innovation.

Finalement, du

point de vue empirique, lorsqu’une innovation technologique est introduite

sur un marché, son adoption suit toujours la même courbe d’adoption parmi les

clients. En effet, afin que les utilisateurs puissent s’approprier de la

technologie le plus rapidement possible et qu’elle soit fonctionnelle, il faut

qu’ils puissent rapidement et très simplement pouvoir effectuer une

transaction, en un minimum de clic. Cette approche, nous conduira à analyser

complètement l'ergonomie et l’expérience utilisateur des solutions

technologiques dans la Supply Chain.

L’automatisation

des processus amplifiés par le phénomène du Big data permettra aux entreprises

d’être plus réactives, voir proactives sur leur prévisionnel et sur la

communication de point critique pour pouvoir répondre plus facilement aux

problématiques logistiques et industrielles du secteur. Notre étude montre que

la collaboration rapprochée et automatisée entre des acteurs via l’utilisation

d’outils permet d’interfacer les systèmes d’informations tels que les API. Ceci

doit permettre aux PMEs EMS d’améliorer leur chaine logistique et en la rendant

plus réactive avec comme objectif de renforcer leurs poids au sein de la

filière électronique. De plus, la collaboration entre les différents EMS

parfois concurrents peut aussi être un atout majeur surtout dans le cas des

petites productions très fortement impactées par les MOQ imposés par les

distributeurs. Dans des situations de crise comme celle que nous vivons

actuellement depuis fin 2019 avec l’arrivée du virus de Covid-19, la chaîne

d’approvisionnement mondiale est devenue incertaine. L’impact de cette

situation sur les EMS serait le sujet d’une future recherche.

6.

Remerciements

AIRENC aide

les industriels (OEM, EMS et ODM) à réduire les gaspillages et les pénuries de

composants électroniques en s’appuyant sur la première supply

chain collaborative du marché. Grâce à sa plateforme

digitale et communautaire, AIRENC leur permet d'acheter et de vendre

directement leurs composants électroniques au prix du marché, sans passer par

un intermédiaire, pour fluidifier et renforcer leur supply

chain.

AIRENC helps original equipment

manufacturers (OEMs) and electronics manufacturers services (EMS) to

drastically mitigates supply chain risks of fluctuating demand by taking out

intermediaries with a groundbreaking peer-to-peer platform for buying and

selling electronic components at competitive price, enabling them to build a

seamless, redundant and sustainable supply chain.

Les auteurs

remercient également HIGHFI pour son soutien ayant permis la finalisation de

cet article.

7.

REFERENCES

Ageron, B., Bentahar, O., & Gunasekaran, A. (2020). Digital

supply chain: challenges and future directions. Supply Chain Forum: An

International Journal, (21)3, 133-138. http://dx.doi.org/10.1080/16258312.2020.1816361

Ahmad, M. M., & Pinedo Cuenca, R. (2013). Critical success

factors for ERP implementation in SMEs. Robotics and Computer-Integrated

Manufacturing, 29(3), 104‑111. http://dx.doi.org/10.1016/j.rcim.2012.04.019

Benzidia, S. (2012). Les places de marché

électroniques: vers une e-supply chain coopérative. Revue Française de Gestion

Industrielle, 31(1), 59-82. http://dx.doi.org/10.53102/2012.31.01.647

Benzidia, S. (2014). Les apports transactionnels

et relationnels des enchères inversées B2B. Revue française de gestion

industrielle, 33(1), 105-121. http://dx.doi.org/10.53102/2014.33.01.720

Bi, Z., & Cochran, D. (2014). Big data analytics with applications. Journal of Management

Analytics. http://dx.doi.org/10.1080/23270012.2014.992985

Blaschke, Michael & Haki, Kazem & Aier, Stephan & Winter, Robert. (2019).

Taxonomy of Digital Platforms: A Platform Architecture Perspective.

Büyüközkan, G., & Göçer, F. (2018). Digital Supply Chain:

Literature review and a proposed framework for future research. Computers in

Industry, 97, 157-177. http://dx.doi.org/10.1016/j.compind.2018.02.010

Caridi, M., Moretto, A., Perego, A., & Tumino, A. (2014). The

benefits of supply chain visibility: A value assessment model. International

Journal of Production Economics, 151, 1-19. http://dx.doi.org/10.1016/j.ijpe.2013.12.025

Conseil National de l’Industrie. (2019). Contrat

Stratégique de Filière.

Doetzer, M. (2020). The

role of national culture on supply chain visibility: Lessons from Germany,

Japan, and the USA. International Journal of Production

Economics, 230, 107829. http://dx.doi.org/10.1016/j.ijpe.2020.107829

Giard, V., & Sali, M. (2012). Pilotage d’une

chaîne logistique par une approche de type MRP dans un environnement

partiellement aléatoire. Journal Européen des Systèmes Automatisés, 46(1), 73‑102.

http://dx.doi.org/10.3166/jesa.46.73-102

Guan, W., Ding, W., Zhang, B., & Verny, J. (2023). The role of

supply chain alignment in coping with resource dependency in blockchain

adoption: empirical evidence from China. Journal of Enterprise Information

Management, (ahead-of-print). https://doi.org/10.1108/JEIM-11-2021-0491

INSEE. (2019). Sous-traitance électronique les

fabricants de cartes et systèmes électroniques par départements et par régions

au 1er janvier 2019 [Map].

Ivanov, D., Dolgui, A., & Sokolov, B. (2019). The impact of digital technology and Industry 4.0 on the ripple

effect and supply chain risk analytics. International Journal of Production

Research, 57(3), 829-846. http://dx.doi.org/10.1080/00207543.2018.1488086

Lai, Y., Sun, H., & Ren, J. (2018). Understanding the

determinants of big data analytics (BDA) adoption in logistics and supply chain

management: An empirical investigation. The International Journal of Logistics

Management. http://dx.doi.org/10.1108/IJLM-06-2017-0153

Moeuf, A.

(2018). Identification des risques, opportunités et facteurs critiques de

succès de l’industrie 4.0 pour la performance industrielle des

PME (Doctoral dissertation, Université Paris-Saclay (ComUE)).

Moshood, T. D., Nawanir, G., Sorooshian, S., & Okfalisa, O.

(2021). Digital Twins Driven Supply Chain Visibility within Logistics: A New

Paradigm for Future Logistics. Applied System Innovation, 4(2), 29. http://dx.doi.org/10.3390/asi4020029

Peng, G., Jiang, Y., Xu, J., & Li, X. (2012). A collaborative

manufacturing execution platform for space product development. The

International Journal of Advanced Manufacturing Technology, 62, 443-455. http://dx.doi.org/10.1007/s00170-011-3837-x

Rogerson, M., & Parry, G. C. (2020). Blockchain: case studies in

food supply chain visibility. Supply Chain Management: An

International Journal. http://dx.doi.org/10.1108/SCM-08-2019-0300

Roland Berger.

(2017). Livre Blanc "Vers l'industrie Electronique du Futur".

Somapa, S., Cools, M., & Dullaert, W. (2018). Characterizing

supply chain visibility–a literature review. The International Journal of

Logistics Management. http://dx.doi.org/10.1108/IJLM-06-2016-0150

Statistica Digital Economy

Compass. (2019). Big data : Le volume de données va exploser.

Trappey, A. J. C., Trappey, C. V., Hareesh Govindarajan, U., Chuang,

A. C., & Sun, J. J. (2017). A review of essential standards and patent

landscapes for the Internet of Things: A key enabler for Industry 4.0. Advanced

Engineering Informatics, 33, 208‑229. http://dx.doi.org/10.1016/j.aei.2016.11.007

Verhoef, P. C., Broekhuizen, T., Bart, Y., Bhattacharya, A., Dong,

J. Q., Fabian, N., & Haenlein, M. (2021). Digital transformation: A

multidisciplinary reflection and research agenda. Journal of Business Research,

122, 889-901. http://dx.doi.org/10.1016/j.jbusres.2019.09.022

Wang, S., Wan, J., Li, D., & Zhang, C. (2016). Implementing

Smart Factory of Industrie 4.0 : An Outlook. International Journal of

Distributed Sensor Networks, 12(1), 3159805. http://dx.doi.org/10.1155/2016/3159805

Wu, C. K., Tsang, K. F., Liu, Y., Zhu, H., Wei, Y., Wang, H., &

Yu, T. T. (2019). Supply Chain of Things: A Connected

Solution to Enhance Supply Chain Productivity. IEEE

Communications Magazine, 57(8), 78‑83. http://dx.doi.org/10.1109/MCOM.2019.1900120

Xerfi. (2019). Le négoce de composants

électronique [Etude].

Xerfi. (2019). La fabrication de composants et de

cartes électroniques [Etude].

Yan, T., & Dooley, K. (2014). Buyer–supplier collaboration

quality in new product development projects. Journal of Supply Chain

Management, 50(2), 59-83. http://dx.doi.org/10.1111/jscm.12032

8.

BIOGRAPHIE

Jérôme

VERNY est professeur en supply

chain management à NEOMA Business School. Titulaire d’un Doctorat en géographie

économique de l’Université de Lille Nord de France. Diplômé de l’ENPC (Ponts et

Chaussées). Diplômé de l’EUP (Ecole d’Urbanisme de Paris). Diplômé de l’EST

(Ecole Supérieure des Transports, Paris). Jérôme a obtenu le prix du Chercheur

International en transport décerné en 2009 par l’OCDE. Il publié ses travaux de

recherche dans des revues internationales à comité de lecture. Il coordonne des

projets de recherche et pilote une équipe de recherche pluridisciplinaire.

Fondateur de l’institut de recherche MOBIS et fondateur & Director du

Master SCTD Supply Chain & Transformation Digitale (part-time, Paris). Il

est également Co-fondateur de NEOMA Mobility Accelerator.

Jérôme

VERNY est professeur en supply

chain management à NEOMA Business School. Titulaire d’un Doctorat en géographie

économique de l’Université de Lille Nord de France. Diplômé de l’ENPC (Ponts et

Chaussées). Diplômé de l’EUP (Ecole d’Urbanisme de Paris). Diplômé de l’EST

(Ecole Supérieure des Transports, Paris). Jérôme a obtenu le prix du Chercheur

International en transport décerné en 2009 par l’OCDE. Il publié ses travaux de

recherche dans des revues internationales à comité de lecture. Il coordonne des

projets de recherche et pilote une équipe de recherche pluridisciplinaire.

Fondateur de l’institut de recherche MOBIS et fondateur & Director du

Master SCTD Supply Chain & Transformation Digitale (part-time, Paris). Il

est également Co-fondateur de NEOMA Mobility Accelerator.

Ouail

OULMAKKI est chercheur à NEOMA

Business School au sein du laboratoire de recherché MOBIS - The international

research institute for transport and innovative supply chain. Il est titulaire

d’un doctorat en économie des transports de l’Université de Montpellier, d’un

DEA en Economie industrielle (Université de Toulon) et d’un Master en Economie

quantitative et management des transport (Université de Montpellier). Il est

responsable pédagogique du Master (part-time) en Supply chain et transformation

digitale (MSc SCTD) à NEOMA Business School. Il publie ses travaux dans des

revues internationales. Ses travaux de recherché portent sur la supply chain,

la transformation digitale, la robotisation, le comportement des acteurs

(entreprises, consommateurs, usagers) ainsi que les enjeux environementaux

associées aux activités logistiques et de transport.

Ouail

OULMAKKI est chercheur à NEOMA

Business School au sein du laboratoire de recherché MOBIS - The international

research institute for transport and innovative supply chain. Il est titulaire

d’un doctorat en économie des transports de l’Université de Montpellier, d’un

DEA en Economie industrielle (Université de Toulon) et d’un Master en Economie

quantitative et management des transport (Université de Montpellier). Il est

responsable pédagogique du Master (part-time) en Supply chain et transformation

digitale (MSc SCTD) à NEOMA Business School. Il publie ses travaux dans des

revues internationales. Ses travaux de recherché portent sur la supply chain,

la transformation digitale, la robotisation, le comportement des acteurs

(entreprises, consommateurs, usagers) ainsi que les enjeux environementaux

associées aux activités logistiques et de transport.

Marc

DURAND est titulaire d’un

doctorat en Mathématiques appliquées de l’université Pierre & Marie Curie.

Ancien cadre dirigeant chez IBM. Il est intervenant à NEOMA Business School et

membre des jurys de séléction. Il intervient régulièrement dans le Master

Supply chain & transformation digitale ainsi que dans le master supply

chain management. Il enseigne également à Polytech Sorbonne l’accompagnement de

projets en management, méthodes agiles, Design Thinking pour les élèves

ingénieur. Il Fondateur de Kapalt consulting spécialisé dans le développement

de solutions blockchain pour les entreprises. Il est égalementTrésorier de

l’Association France Blockchain.

Marc

DURAND est titulaire d’un

doctorat en Mathématiques appliquées de l’université Pierre & Marie Curie.

Ancien cadre dirigeant chez IBM. Il est intervenant à NEOMA Business School et

membre des jurys de séléction. Il intervient régulièrement dans le Master

Supply chain & transformation digitale ainsi que dans le master supply

chain management. Il enseigne également à Polytech Sorbonne l’accompagnement de

projets en management, méthodes agiles, Design Thinking pour les élèves

ingénieur. Il Fondateur de Kapalt consulting spécialisé dans le développement

de solutions blockchain pour les entreprises. Il est égalementTrésorier de

l’Association France Blockchain.

1 Jérôme VERNY, NEOMA Business School, (Paris - Rouen -

Reims), France, , jerome.verny@neoma-bs.fr ,

https://orcid.org/0000-0001-8574-7776

https://orcid.org/0000-0001-8574-7776

2 Ouail

OULMAKKI, NEOMA Business School, (Paris - Rouen - Reims), France, ouail.oulmakki@neoma-bs.fr

3

Marc DURAND, KAPALT, 46 Rue Falguière, 75015 Paris, France, marc@kapalt.com