En management industriel, l’analyse de l’impact de

décisions s’appuie le plus souvent sur une modélisation physique d’un système

de production de produits (terme générique que l’on utilisera ici pour désigner

aussi bien des biens que des prestations de service), dont le fonctionnement

est affecté par ces décisions à prendre. Ces décisions se décrivent par des

variables quantitatives (quantité à commander…) ou des variables qualitatives

(itinéraire de transport, configuration d’investissement…) transcrites par des

variables binaires dans certaines modélisations. Ces variables, qualifiées de variables

de commande, influencent le fonctionnement du système productif étudié par

un ensemble de relations causales plus ou moins complexes qui sont au cœur la

modélisation retenue. Le niveau de détail du modèle – sa granularité – varie

selon que le modèle vise une prise de décisions opérationnelles, tactiques ou

stratégiques. Cette granularité et ces relations causales conditionnent la

valeur prise par certains paramètres physiques (niveau de stock, kilométrage

parcouru…) retenus en raison de leur impact sur la performance du système de

production étudié. Ces paramètres sont généralement qualifiés de variables

d’état dans les modélisations peu complexes qui mobilisent un nombre

restreint de paramètres physiques ; on gardera ici ce vocable, quelle que

soit la complexité de la modélisation.

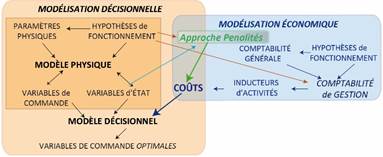

Le modèle décisionnel peut s’appuyer uniquement sur le

modèle physique en cherchant à optimiser un indicateur d’efficacité,

calculé à partir d’une ou plusieurs variables d’état et, dans certains

problèmes décisionnels, de variables de commande binaires. Le plus souvent,

cette approche de la performance est considérée comme insuffisante car elle ne

tient pas compte du coût des ressources mobilisées pour satisfaire la demande

et qu’il existe souvent plusieurs solutions alternatives ayant la même

efficacité mais pas le même coût. Cette vision économique de la performance est

qualifiée d’efficience et, parmi toutes les solutions ayant la même efficacité,

on a intérêt à privilégier la plus efficiente. La détermination de l’efficience

d’une solution passe par une valorisation globale d’une solution obtenue dans

le modèle physique par un système de coûts fourni par une comptabilité de

gestion. Le modèle décisionnel combine alors (voir figure 1) le modèle physique

et le modèle comptable pour trouver la solution qui optimise cet indicateur

d’efficience, en prenant en compte la disponibilité des ressources et, parfois,

certaines contraintes d’efficacité.

Les coûts fournis par la comptabilité reposent

implicitement sur une modélisation du fonctionnement du système productif, qui

peut être éloignée de celle retenue par le modèle physique pour analyser les

conséquences physiques des décisions à prendre. Cette discordance peut

invalider la pertinence de la solution retenue.

Par ailleurs, les conséquences de certaines décisions

optimales, économiquement fondées, peuvent compromettre les attentes des

clients de ce système productif (attentes mesurées par des variables d’état),

invalider certaines hypothèses relatives à la demande et remettre en cause la

pertinence des décisions proposées par le modèle. Pour éviter cet écueil,

certains modèles ajoutent au système de coûts, des pénalités qui ne peuvent pas

être tirées de la comptabilité de gestion et qui sont associées à des variables

d’état que l’on cherche à « contenir » dans la recherche de

l’optimum. Ces pénalités sont des coûts et donc logiquement intégrées dans la

partie modélisation économique. Parfois, ces pénalités sont des coûts très

faibles permettant de favoriser une solution parmi un ensemble de solutions qui

sont équivalentes du point de vue du critère retenu ne prenant pas en compte de

ces pénalités.

Nous allons examiner les fondements de ces deux types de

modélisation du système physique de production pour faciliter un repérage des

causes potentielles d’incohérence.

Pour éviter tout risque de confusion sémantique, on

parlera de modélisation décisionnelle et de modélisation économique

pour distinguer les deux types de modélisation. La figure 1 illustre les

relations entre les deux approches.

Figure

1 :

Les composants d’un modèle décisionnel

Cet article poursuit

et complète les analyses menées par Giard et Pellegrin (1992) concernant les

problèmes méthodologiques posés par les systèmes de valorisation dans les

modèles économiques de management industriel. Il ne mobilise pas d’articles traitant

de problèmes méthodologiques posés par les systèmes de valorisation économique

dans les modèles de décision en management industriel, car rares sont les

articles détaillant les principes de valorisation économique retenus (à

l’exception notable de Creazza et al. (2012) dont le modèle de configuration

d’un réseau de distribution est complété d’une explicitation des fonctions de

coûts utilisées). Il propose une synthèse d’idées présentées dans plusieurs

articles et communications que nous avons effectués ces dernières années

(principalement : Giard & Pellegrin, 1992 ; Giard, 2017 ;

Bara et al. 2020a, 2020b). Cette réflexion se fonde sur une analyse d’écrits

existants (ouvrage, articles) qui traitent de décisions en management

industriel, s’appuyant sur un éclairage économique et qui sont représentatifs

d’une littérature largement exploitée dans l’enseignement supérieur.

On commencera (section 2) par une caractérisation des

représentations physiques des modélisations décisionnelles et économiques. Les

implications de ces remarques méthodologiques diffèrent selon que dans le

système de valorisation de la modélisation décisionnelle, on est en présence

(voir Figure 1) de coûts (section 3) ou de pénalités (section 4). Une rapide

conclusion sera présentée en section 5.

2. Caractérisation

des représentations physiques des modélisations décisionnelles et économiques

On commencera par examiner les principales

caractéristiques du modèle physique utilisé par le modèle décisionnel pour

prendre des décisions (§2.1), avant d’examiner rapidement les bases du système

de coûts offert par la modélisation économique – principalement la comptabilité

de gestion – que le modèle décisionnel combine avec le modèle physique pour

proposer la solution la plus efficiente (§2.2).

2.1

Modélisation des processus sous-jacente dans la modélisation

décisionnelle

Une modélisation décisionnelle se caractérise

principalement par la combinaison de trois caractéristiques : le degré de

certitude des informations mobilisées, la réalité du système étudié et la granularité

spatiotemporelle retenue.

2.1.1

Modélisation en univers certain ou aléatoire

Les caractéristiques du système productif et de son

environnement sont considérées comme connues avec certitude ̶ et le problème décisionnel

se pose en univers certain ̶

ou non. Le plus souvent, dans ce dernier cas, ces caractéristiques sont

supposées être connues en probabilité ; on n’évoquera pas ici le cas de

l’univers incertain parce qu’il fait généralement l’objet de traitements

spécifiques dans lesquels l’optimisation joue un rôle mineur. Cette

caractérisation a un impact sur les techniques de modélisation utilisables.

Dans la modélisation en univers aléatoire, les variables d’état deviennent

aléatoires. Cette caractéristique conduit à travailler en espérance mathématique

dans le cadre de modèles analytiques pour les systèmes fictifs très simples,

s’intéressant à des décisions de routines (exemple, gestion des stocks), prises

dans un cadre décisionnel doté d’une certaine stabilité. Dans les cas plus

complexes, l’approche de Monte Carlo est utilisée dans une modélisation sur un

tableur ou sur un simulateur de processus. En univers certain, la programmation

mathématique est bien adaptée à la formalisation de problèmes où les relations

causales sont simples, la modélisation via un tableur s’imposant dans les

autres cas.

2.1.2

Système productif réel ou fictif

La littérature de la recherche opérationnelle privilégie

des systèmes fictifs relativement simples pour établir la solution analytique

caractérisant la solution optimale d’un problème décisionnel-type (par exemple,

gestion d’approvisionnement). Les systèmes fictifs peuvent être plus complexes

et posséder un dimensionnement variable conduisant à une modélisation générique

du problème posé (par exemple, détermination d’une tournée de transport) le

plus souvent par la programmation mathématique ou la théorie des graphes et,

dans certains cas, conduire à une proposition d’algorithme de résolution

spécifique.

Un certain nombre de recherches, conduites dans le cadre

de contrats industriels, s’intéressent à une problématique décisionnelle se

posant pour un système productif réel. Dans ce cas, la modélisation peut

conduire à l’évaluation de scénarios décisionnels (what-if analysis), à

la formulation d’un problème d’optimisation si la complexité est très réduite,

à la formulation d’un modèle de simulation ou à un système d’aide à la décision

combinant la logique de scénarios avec des optimisations locales et/ou de la

simulation.

La démarche proposée est souvent suffisamment générique

pour être transposable à des systèmes productifs de caractéristiques similaires

confrontés aux mêmes problèmes décisionnels, ce qui atténue la frontière entre

fictif et réel.

2.1.3

Granularité du modèle

La granularité retenue dans la modélisation, dans ses

dimensions spatiales et temporelles, est un élément important de

caractérisation de la modélisation décisionnelle. Le temps intervient sous

plusieurs aspects : modélisation mono ou multipériode, amplitude de la période

et horizon retenu dans le cas multipériode. La granularité comporte aussi une

caractérisation spatiale, avec le niveau de détail (ou d’agrégation) des

ressources et des produits. La granularité dépend souvent du périmètre du

système étudié : en règle générale, la granularité est fine dans l’analyse des

décisions opérationnelle (périmètre de modélisation restreint) et plus agrégée

dans les autres, à ceci près que beaucoup de décisions stratégiques impliquent

de travailler également avec une modélisation fine pour s’assurer de la

robustesse de la solution obtenue avec une modélisation agrégée.

2.2

Modélisation implicite des processus sous-jacente dans la modélisation

économique

La comptabilité générale a pour

objet de rapprocher les flux physiques et financiers observés dans une

entreprise pour permettre d’évaluer périodiquement le résultat de son activité

et la valeur de son patrimoine. Cette évaluation doit respecter un ensemble de

règlements définissant les modalités de rattachement de certaines dépenses à la

période de référence (exercice comptable), ce qui a un impact sur la valeur

patrimoniale de l’entreprise (bilan). Ces informations sont à usage externe

(administration fiscale, clients, fournisseurs, actionnaires…) et interne

(résultat disponible, dettes, créances…). Ce traitement comptable mobilise un ensemble

de conventions pour répartir dans le temps les dépenses d’investissement

(amortissement) et rattacher à un exercice, des flux financiers de produits

achetés ou vendus pendant un autre exercice. Les dépenses peuvent être

regroupées par nature (matières premières…) et par fonction (ventes,

administration…)

La comptabilité de gestion (au

sens large car plusieurs approches sont utilisables) retraite les informations

de la comptabilité générale pour mesurer le coût de fonctionnement d’une entité

(service, usine…), le coût de production d’une prestation interne (envoi d’un

conteneur) et le coût de fabrication d’un produit. Elle a pour objectif d’aider

au contrôle. L’établissement de ces coûts pose deux problèmes méthodologiques

majeurs ; on se focalisera sur le coût d’un produit mais ces problèmes se

posent également pour le coût d’un service.

2.2.1 Problème

de l’affectation des charges indirectes

Le premier problème est celui de

l’affectation de charges indirectes aux produits ou entités. Les charges

indirectes correspondent à des prestations ou des inputs partagés par plusieurs

produits (dépenses énergétiques d’un atelier ne disposant que d’un compteur

unique, frais généraux…) et peuvent (ou non) être réparties entre ces produits.

Le caractère direct ou non d’une charge est étroitement lié à l’organisation du

système productif. La distinction entre coût direct et indirect d’un produit

dépend du niveau d’agrégation retenu : une charge peut être indirecte au niveau

d’une référence élémentaire de produit et devenir directe si l’on raisonne au

niveau d’une famille de produits ou d’un ensemble de produits fabriqués dans un

même site. Par ailleurs, on est souvent amené à travailler par famille de

produits, les produits d’une famille mobilisant les mêmes ressources. Le calcul

du coût direct d’un produit fictif représentant une famille est nécessairement

un coût moyen pondéré des coûts directs des références de cette famille, où les

coefficients de pondération correspondent à une structure moyenne dont la

stabilité n’est pas garantie.

2.2.2 Problème

des inducteurs d’activité

Depuis plus de deux décennies, la

comptabilité par activité s’est imposée comme une démarche de base en

comptabilité de gestion (Kaplan & Cooper, 1998), parce qu’elle permet de

diminuer l’arbitraire du traitement des coûts indirects (Johnson & Kaplan,

1987; Lebas, 1992). Son fondement est de remplacer la relation causale directe

« les produits consomment les ressources », par la relation causale

indirecte « les produits consomment les activités qui consomment les

ressources » afin de rétablir l’homogénéité dans les regroupements de

charges indirectes. Cette approche est fondée sur l’identification des

activités et des inducteurs d’activité. Le concept d’activité est large et ne

se focalise pas sur la seule production d’un produit ; elle peut

correspondre, par exemple à un lancement d’une série en production. Un

inducteur d’activité et l’élément déclencheur ou générateur de l’exécution de

l’activité (Barth et al., 2008). La comptabilité par activité englobe les autres

approches de la comptabilité de gestion qui peuvent s’en déduire ; c’est

la raison pour laquelle elle est privilégiée ici. Cette démarche, qui met

l’accent sur des inducteurs d’activité (Kaplan & Cooper, 1998), permet une

définition plus pertinente des coûts utilisés en modélisation décisionnelle,

lorsque les coûts d’activités sont strictement proportionnels aux volumes

d’inducteurs d’activités (Noreen, 1991).

2.2.3 Problème

de l’impact du niveau d’activité

Se pose ensuite le problème de

l’impact du niveau d’activité sur le calcul de ces coûts aussi bien pour les

charges directes que pour les charges indirectes (amortissement d’une machine

dédiée à une production). On peut partir du niveau d’activité constaté -avec l’inconvénient de rendre difficiles des comparaisons dans le

temps et dans l’espace -ou choisir de fonder ces

calculs sur un niveau d’activité « normal ». Cette dernière solution,

généralement retenue, facilite les comparaisons dans le temps (et dans

l’espace) mais soulève deux difficultés. Il ne peut exister de définition

objective de ce niveau, ce qui est une source possible de contestations, voire

de malversations. La discordance entre le niveau d’activité observé et celui

considéré comme normal pose nécessairement un problème de cohérence entre la

comptabilité générale et la comptabilité de gestion, la somme des coûts imputés

de cette dernière pouvant être assez différente de celle des charges de la

comptabilité générale.

Plusieurs solutions existent pour

répondre à ces problèmes et permettre le calcul d’un coût partiel ou d’un coût

complet. Il n’est pas nécessaire ici de les examiner, ce qui importe c’est la

mise en évidence du fait que le coût que l’on utilise dans un système de

valorisation est le résultat d’une modélisation du fonctionnement d’un système

productif dans laquelle il est fait usage de conventions sur la répartition

dans le temps de certaines charges, de conventions sur le niveau d’activité de

ce système productif et de conventions sur une éventuelle répartition de

certaines charges indirectes reposant sur des relations causales parfois

contestables.

Ces coûts sont établis pour être

utilisés principalement en contrôle de gestion ; ils ne peuvent l’être

sans précaution pour la prise de décisions en management industriel. Dans ce

contexte, quelques considérations additionnelles doivent être prises en compte

pour définir, à partir des informations fournies par la comptabilité de

gestion, des coûts qui soient pertinents dans la perspective décisionnelle

retenue. Le principe conducteur est que le système de valorisation doit être

tel que les avantages de la décision proposée, par rapport à une décision de

référence (qui peut être de ne rien faire), puissent être observables sur les

résultats financiers de l’organisation concernée. À cet effet, quelques

considérations additionnelles doivent être prises en compte, pour définir un

système de coûts pertinent pour l’évaluation des décisions prises en management

industriel.

˗ La comptabilité de gestion est orientée vers la détermination de

coûts d’un produit (au sens large, rappelons-le). Un problème décisionnel se

pose plutôt en termes de coût d’une décision en comparaison avec une décision

de référence (définie par les valeurs retenues pour les variables de commande),

pas toujours explicitée. La solution analytique optimale d’un système fictif

(règles d’approvisionnement, par exemple) ne considère pas de solution de

référence. L’application de cette relation à un cas réel pour améliorer une

décision récurrente, fait appel à un système de coûts dont l’intérêt n’est pas

seulement de pouvoir déterminer les variables de commande mais aussi de mesurer

le gain obtenu en passant de la solution courante à la solution optimale ;

ce gain a pour vocation à se retrouver dans le compte de résultat, faute de

quoi cette optimisation est vide de sens. Dans le cas de systèmes réels, une

alternative décisionnelle (portant sur un ensemble de variables de commande)

s’évalue nécessairement en rapport avec une solution décisionnelle de référence

qui peut être de ne rien faire (extension d’usine, par exemple) ou de

reconduire l’existant à l’identique (remplacement d’une machine, par exemple).

Cette analyse économique comparative porte le nom de bilan différentiel (coût

différentiel proposé par les comptables pour l’analyse des décisions, - Clark,

1923) et permet d’éliminer toutes les charges inchangées, quelle que soit

l’alternative décisionnelle étudiée (Bara et al., 2020b). Certaines décisions

ont un impact sur les recettes ; on ne traitera pas cet aspect ici car il

est évident à prendre en compte dans un bilan différentiel.

˗ La comptabilité de gestion propose, dans cette perspective de

contrôle de gestion, des objets de coûts (produits ou entités

organisationnelles) qui peuvent être éloignés des besoins de l’évaluation dans

les modèles décisionnels. Les fonctions de coût liées aux variables de décision

peuvent ne pas être identifiées dans le système de comptabilité de gestion. Ce

constat conduit à vérifier, sur le plan méthodologique, que les fonctions de

coûts utilisées ne sont pas trop éloignées de la maille d’analyse retenue par

le système de comptabilité de gestion.

˗ Les économistes ont introduit très tôt la distinction entre coût

fixe et coût variable, le coût fixe étant indépendant du volume de production.

Ce concept est intéressant dans l’analyse décisionnelle, dès lors que l’on

introduit explicitement l’horizon de temps retenu dans la prise de décision et

qu’on le généralise à d’autres décisions que celles de la production.

˗ Les alternatives décisionnelles étudiées peuvent avoir un impact

sur plusieurs périodes, ce qui conduit à utiliser l’actualisation pour

synthétiser les variations de flux de trésorerie calculées dans le bilan

différentiel pour travailler sur des VAN (Valeur Actuelle Nette) ou des

annuités constantes équivalentes.

Ajoutons enfin que les inducteurs

d’activités dépendent du niveau décisionnel retenu (opérationnel, tactique ou

stratégique) et que leur capacité d’estimation des coûts est d’autant plus

grande que la granularité du modèle est fine, sur une perspective temporelle

courte. Les coûts des inducteurs d’activités sont fortement influencés par les

choix stratégiques et organisationnels et leur valeur susceptible d’évoluer

suivant les inducteurs de coûts (Shank & Govindajaran). Il en est généralement

de même pour les pénalités. La figure 2 illustre ces remarques.

3. Problèmes

méthodologiques posés par l’usage des coûts dans la modélisation décisionnelle

Certains modèles utilisent des coûts

du marché (par exemple, prix d’achat variable en fonction des quantités

achetées), qui sont difficilement contestables. Ces modèles intègrent également

d’autres coûts (de commande, de possession…) qui eux posent quelques problèmes

comme nous allons le voir.

Certains coûts tirés de la

comptabilité de gestion sont utilisables par la modélisation décisionnelle si

la représentation du fonctionnement du système productif de cette modélisation

décisionnelle est peu différente de celle retenue par la modélisation

économique servant de base à la détermination de ces coûts. Ce problème de

cohérence est généralement négligé dans la littérature. Il n’est pas possible

ici d’effectuer un balayage très large des implications de ces remarques

méthodologiques, aussi a-t-on choisi d’illustrer certaines d’entre elles sur

quelques cas considérés comme représentatifs.

Les modélisations génériques évoquées ici (univers

aléatoire et univers certain) sont décrites en détail dans quelques manuels

assez complets sur cette problématique du génie industriel (par exemple, Giard,

2003 ; Silver et al., 1998 ; Hax et Candea, 1984). On peut noter que,

souvent, ces manuels éludent la question de la détermination des coûts utilisés

par ces modèles. Il convient de distinguer les modèles génériques qui

fournissent une solution analytique au problème posé, des modèles génériques

trop complexes pour obtenir une solution analytique mais dont la solution

optimale, pour une instance de problème peut être trouvée à l’aide d’approches

classiques, en particulier d’optimisation.

Au préalable, il faut souligner que

ces problèmes surgissent lors de l’utilisation concrète de relations analytiques

de modèles décisionnels portant sur systèmes fictifs, ou lors de

l’instanciation d’un modèle générique sans solution analytique. En effet, tant

que l’on reste au niveau abstrait de la modélisation, ces modèles ont une

cohérence interne difficilement contestable.

Nous examinerons d’abord les problèmes posés par

l’instanciation des coûts dans les modèles génériques avec solution analytique

(§3.1), puis ceux rencontrés dans les modèles génériques sans solution

analytique et les modèles portant sur des systèmes productifs réels (§3.2).

Nous verrons ensuite un problème spécifique de détermination de coûts rencontré

dans la modélisation de certaines décisions stratégiques (§3.3).

3.1 Problèmes posés par l’instanciation des coûts dans les modèles

génériques avec solution analytique

On illustrera notre propos en nous appuyant sur le

problème de gestion des approvisionnements qui mobilise classiquement des coûts

unitaires de commande, de possession et de rupture. Ces modèles reposent tous

implicitement sur l’hypothèse d’indépendance entre les solutions qu’ils

préconisent et les paramètres physiques et coûts qu’ils utilisent, ce qui peut

être fort contestable, comme nous allons le montrer.

3.1.1

Problèmes posés par l’instanciation des coûts de commande

Dans la version déterministe du modèle de base (modèle

de Wilson), les variables de commande sont la quantité commandée et le point de

commande et les variables d’état sont : le nombre moyen annuel de commandes et

le stock moyen. Dans sa version stochastique, les moyennes sont à remplacer par

des espérances mathématiques (et il faut ajouter la variable d’état

« espérance mathématique de la rupture de stock »). La solution

analytique optimale fait intervenir les coûts unitaires associés aux variables

d’état qui correspondent à des inducteurs d’activité. Dans une perspective de

bilan différentiel, la solution de référence est la solution actuelle que le

produit existe ou non. L’application de ces relations analytiques dans la

résolution de problèmes concrets oblige à spécifier correctement le contenu de

ces coûts unitaires, pour que les gains théoriques, obtenus en passant de la

solution courante à la solution optimisée, se retrouvent dans le compte de

résultat.

Prenons l’exemple d’un

service centralisé de gestion de commandes (Giard et Pellegrin 1992). La

commande passée est un inducteur d’activité. Le coût comporte un coût variable

direct c (papier, affranchissement…) et une quote-part du coût annuel K de

fonctionnement de ce service qui est un coût indirect. Si ce service traite n

commandes par an (pour simplifier, on considère ici qu’il s’agit du niveau

d’activité normal), le coût standard de gestion d’une commande est K/n,

ce qui conduit au coût de commande unitaire c+K/n et au coût partiel

annuel de commande n(c+K/n)= n.c+K. Si la politique

optimale d’approvisionnement conduit à diminuer de 20 % le nombre de commandes,

le nouveau coût partiel annuel de commande n’est égal à 0,8.n(c+K/n)

qu’à la condition expresse de pouvoir réaffecter rapidement 20 % des ressources

à l’origine du coût indirect K et rendre ainsi ce coût indirect variable. Si

tel n’est pas le cas, l’économie réalisée n’est que de 0,8.n.c et le

coût de commande unitaire de cette nouvelle solution est c+K/(n.0,8) ,

valeur qui conduit à une solution optimale différente. Si au lieu d’une

diminution du nombre annuel de commandes, le passage à l’optimum conduit à une

augmentation de ce nombre, se pose alors le problème de l’insuffisance de

capacité du service gestionnaire des commandes, qui doit s’adapter à cet accroissement

de charge.

3.1.2

Problèmes posés par l’instanciation des coûts de possession

Le nombre moyen d’unités en

stock est un inducteur d’activité qui intervient de deux façons, générant deux

composantes de ce coût unitaire.

˗

Pour une entreprise, une variation de la valeur de ses stocks se

traduit par une variation de son besoin en fonds de roulement ou, en l’absence

de financement bancaire de ces actifs, par une variation de ses possibilités de

placements à court terme. Cet inducteur génère un coût variable direct c’

correspondant à un coût d’opportunité, proportionnel à la valeur du produit

stocké et à un taux d’intérêt.

˗

Ce stockage conduit également à supporter le coût annuel K’

(location de locaux, assurance, gardiennage, énergie, etc.) correspondant à un

coût indirect que l’on peut, là encore, standardiser sur une base volumique. La

définition de la capacité volumique Q de l’entrepôt est délicate car elle dépend du

niveau d’activité normal et de la plus ou moins grande compensation, à chaque

instant, entre les niveaux hauts et bas des stocks des références stockées. Si

la solution courante conduit à utiliser le volume q de l’entrepôt, le coût de possession doit inclure en plus un

coût de stockage K’(q/Q), ce qui conduit au coût de

possession unitaire c’+ K’(q/Q) . La variation de la

capacité moyenne utilisée, consécutive au passage à la solution optimale,

devrait induire, en cas de baisse du niveau de stock, à une diminution de la

capacité nominale de l’entrepôt et donc à une augmentation du coût unitaire de

stockage (sinon la somme des contributions en provenance des références

stockées ne couvre pas le coût annuel K’) et, dans le cas contraire, à une

augmentation de la capacité volumique Q de l’entrepôt, ce qui conduit également à une

majoration de ce coût unitaire de stockage.

Comme précédemment, la modification de la variable

d’état « stock moyen » induite par le passage de la solution courante

à la solution optimale se traduit par une variation immédiate du coût variable

direct mais pose un problème similaire à celui rencontré par la standardisation

du coût indirect intégré dans le coût de commande.

Ces difficultés peuvent conduire à préférer

l’utilisation de modèles d’approvisionnement pour un ensemble de références,

sous contrainte de respect d’une contrainte de capacité (nombre maximal de

commandes gérées par le service, stock moyen cumulé maximal). Cette approche,

mobilisable aussi bien en univers certain qu’en univers aléatoire, conduit à

des solutions analytiques dans lesquelles le multiplicateur de Lagrange associé

à une contrainte s’interprète comme le coût marginal de variation de cette

contrainte (Giard, 2003), et lui donne un statut de coût (voir §3.3)

objectivement fondé.

La hiérarchie décisionnelle conduit à ce que le

dimensionnement de certaines ressources soit une variable de commande au niveau

stratégique et devient une contrainte pour les décisions tactiques et

opérationnelles, les inducteurs de coûts n’étant plus les mêmes (voir Figure 2).

3.1.3

Problèmes posés par l’instanciation des coûts de rupture

Dans les modélisations génériques en

univers aléatoire, les ruptures de stock sont prises en compte de deux façons.

On peut conserver une modélisation n’intégrant que des coûts de commande et de

possession mais en ajoutant une contrainte sur un niveau de la rupture de

stock, ce qui conduit à des formulations analytiques complexes mais

utilisables. Autrement, il faut intégrer un coût de rupture dans la fonction de

coût à minimiser.

Le problème ne se pose pas de la même

façon selon que le client est une entreprise ou un particulier et que la

demande est perdue ou différée.

Coût de rupture d’une demande différée

Le coût d’une demande différée

correspond généralement à un coût administratif standardisé, calculé comme une

quote-part d’un coût fixe indirect, ce qui pose les problèmes méthodologiques

évoqués au §3.1.

Dans le cas d’un client industriel,

cette rupture peut entraîner un arrêt de la production. Les conséquences

financières sont très difficiles à mesurer, d’autant qu’elles dépendent de la

durée de cette rupture de stock. L’estimation de la distribution de

probabilités de cette durée, utilisée par certains modèles analytiques et

conduisant à des solutions analytiques complexes à mettre en œuvre, est

fortement sujette à caution alors qu’elle a un fort impact sur la mise en œuvre

des solutions optimales.

On constate que dans certains secteurs

où la demande de certains composants est aléatoire (composants alternatifs d’un

véhicule automobile, par exemple), les perturbations induites par la rupture de

stock sont telles qu’il est fait appel à des procédures d’approvisionnement en

urgence permettant d’éviter une rupture prévisible à brève échéance. Les unités

manquantes peuvent être acheminées par un affrètement exceptionnel dédié

(avion, camion), générant un coût fixe indépendant du remplissage. Elles

peuvent être également confiées à un opérateur de messagerie qui facture ses

prestations à l’unité, ce qui conduit à un coût variable direct. Ces

modélisations conduisent à des solutions analytiques qui définissent les stocks

de sécurité optimaux et qui permettent, en cas de rupture de stock, de choisir

le transport d’urgence le plus intéressant en fonction de la structure de coûts

et de la dispersion de la demande (Sali et Giard, 2015).

Coût de rupture d’une demande

perdue

Lorsque la demande émane d’individus

et non d’entreprise, la demande est généralement peu susceptible d’être

différée pour des articles de forte consommation. Dans ce cas, la rupture peut

simplement conduire à l’acquisition, par le client, d’un produit similaire

d’une autre marque, ce qui n’a pas d’impact notable. La vente peut être perdue,

auquel cas la rupture induit un manque à gagner correspondant à la marge

unitaire réalisée sur cet article, ce qui correspond à un coût d’opportunité

(ce qu’illustre bien le modèle classique du « marchand de

journaux »). Mais les conséquences peuvent être plus graves si le client

décide de quitter le magasin sans effectuer ses autres achats. La répétition de

ce genre d’incidents, pour un client régulier, peut l’amener à cesser de

fréquenter ce magasin. L’adjonction d’une pénalité arbitraire (voir §4.1.1) est

possible, pour limiter le risque de rupture de stock mais on voit bien ici

difficulté qu’il y a à déterminer une pénalité « incontestable ».

Ceci conduit souvent à préférer une définition de la politique

d’approvisionnement intégrant la rupture de stock sous la forme d’une

contrainte de pourcentage maximal de demandes non satisfaites.

3.2 Coûts utilisés par les modèles génériques sans solution analytique

et les modèles de systèmes productifs réels

Ces modèles s’intéressent à des

décisions complexes de pilotage faisant intervenir des coûts de fonctionnement

d’un système productif, généralement fictif (mais pas toujours) et en univers

certain, en s’appuyant le plus souvent sur la programmation mathématique. Nous

allons prendre appui sur deux exemples pour examiner quelques écueils à éviter,

sans prétention d’exhaustivité.

Dans la

détermination périodique de tournées de transport, les premières

modélisations s’appuyaient principalement sur un critère de temps ou de

distance, le coût de la solution proposée dépendant fortement de ces

paramètres. La complexité des problèmes à traiter et l’accroissement de la

performance des ordinateurs et des solveurs ont conduit à privilégier le coût

de la solution. Le coût unitaire associé à l’inducteur « distance

parcourue » intègre naturellement des dépenses d’essence et une quote-part

de dépenses de révision périodique. Si la modélisation retenue interdit les

solutions mobilisant des heures supplémentaires, la prise de décision

opérationnelle étudiée n’a pas d’influence sur la rémunération des chauffeurs

qui constitue une charge fixe sur le court terme. Dans le cas contraire, le

coût de ces heures complémentaire constitue un coût variable direct d’un

inducteur « dépassement horaire ». Le problème de la prise en compte

d’une quote-part de l’amortissement des véhicules (ou d’une valeur de

remplacement) doit s’aborder en tenant compte du fait que la solution obtenue

est sans incidence sur l’amortissement fiscal qui doit être considéré comme un

coût indirect fixe, ce qui doit conduire à ne pas en tenir compte. Si les

tournées mobilisent un parc hétérogène de camions (en termes de capacité, de

performance…), la capacité de transport peut être excessive à certains moments

et comporter la sélection des camions à utiliser. Le problème de la prise en

compte de l’amortissement semble alors se poser de manière accrue mais il faut

garder à l’esprit que le dimensionnement de ce parc est une décision stratégique

évaluée en prenant en compte d’autres données comme les fluctuations de la

demande et qui encadre le problème de tournées (hiérarchie décisionnelle

rappelée ci-dessus) ; dans ces conditions, il semble préférable de ne pas

tenir compte de cette composante de coût dans la prise de décisions

opérationnelles.

Dans beaucoup

de problèmes d’ordonnancement de commandes dans un système de

production, le critère du temps est suffisant. Il ne l’est plus lorsque varie,

selon l’ordonnancement retenu, la consommation de certaines matières (fluides,

énergie…) et les ressources en personnel mobilisées (heures supplémentaires,

renforts). La disponibilité des équipements ne dépendant pas de la décision

d’ordonnancement, il semble préférable, comme discuté ci-dessus, de ne pas

tenir compte de ces charges fixes sur le court terme (Giard, 1993). Prenons

l’exemple d’un problème d’ordonnancement de produits complexes à assembler sur

une ligne d’assemblage. Leur variété s’obtient par une combinatoire de

composants optionnels dont certains ont un impact sur le temps passé sur

certains postes de la ligne, ce qui conduit à tenir compte, dans

l’ordonnancement, de contraintes d’espacement entre produits ayant certaines

caractéristiques. Ces contraintes peuvent être allégées en mobilisant

ponctuellement (pendant un cycle) un renfort sur le poste de la ligne

connaissant la surcharge de travail induite par l’ordonnancement. En pratique,

cet opérateur ne peut être embauché pour ce seul renfort ponctuel, il le sera

nécessairement pour une durée plus longue (généralement le temps de présence de

l’équipe travaillant sur la ligne). L’utilisation d’un coût-standard calculé

comme le quotient d’un coût indirect fixe (celui de son embauche pour rejoindre

l’équipe) par son temps de présence mesuré en nombre de cycles est une solution

classique dans la littérature, qui considère que l’inducteur de coût est

l’utilisation ponctuelle d’un renfort. Cette interprétation n’est pas correcte

pour deux raisons. S’il est fait appel à une seule minute de renfort pendant

une journée, le compte de résultat de l’entreprise enregistrera la dépense

totale induite par la présence de ce renfort. En outre, un opérateur appelé en

renfort est mobilisable plusieurs fois pendant son séjour sur la ligne, ce qui

accroît considérablement le nombre d’ordonnancements respectant les contraintes

d’espacement. Cet accroissement présente un intérêt si l’ordonnancement a un

impact sur certains coûts variables ; par exemple, il peut diminuer le

nombre de purges de pistolets de peinture liées au changement de couleur de

produits se succédant dans une cabine de peinture (Giard & Jeunet,

2010) ; c’est le cas également, si une partie du processus peut

s’effectuer sur un processeur d’un ensemble de processeurs parallèles hétérogènes.

3.3 Problèmes spécifiques posés par le design d’un système productif

Ce type de décision stratégique, impliquant toujours des

investissements, peut s’aborder dans le cadre d’une approche comparative de

scénarios ou celle d’un modèle d’optimisation. Dans les deux cas, peuvent se

poser deux problèmes méthodologiques.

3.3.1

Le problème posé par l’actualisation

Les décisions stratégiques impliquent le plus souvent

des investissements utilisés sur plusieurs années. La sommation directe des

flux de trésorerie (FT) sur ces années en incluant les montants investis n’est

pas correcte, il faut faire intervenir les mécanismes de l’actualisation et

calculer la VAN du scénario étudié. Se pose alors le double problème de la

définition du taux d’actualisation et de l’horizon économique considéré, ces

deux paramètres ayant une grande influence sur le calcul de la VAN.

Ces considérations sont souvent négligées au profit

d’une analyse effectuée sur une année « moyenne » incluant un

amortissement des équipements dont la méthode de calcul n’est généralement pas

précisée.

Cette démarche est acceptable si les FT résultant de

l’exploitation de ces nouveaux équipements sont assez stables au fil des années

et si l’amortissement utilisé n’est pas un amortissement fiscal mais un

amortissement économique, c’est-à-dire une valeur calculée comme l’annuité

constante équivalente aux montants investis sur l’horizon économique considéré

(Boiteux 1963 ; Gautier & Giard 2000) Force est de constater que ces

précautions méthodologiques sont généralement négligées.

3.3.2

Problème posé par l’invalidation d’hypothèses initiales du modèle par la

solution optimale trouvée.

Le problème évoqué au § 3.1.1 sur l’invalidation

possible de l’usage de la formule de la quantité économique de commande, en

raison d’une différence forte entre la modélisation physique sous-jacente dans

les calculs de coûts et celle qui résulte de l’application de la solution

optimale se retrouve ici, mais à un degré beaucoup plus important.

Nous nous appuyons sur l’exemple de la création ou de la

modification d’un réseau logistique, en soulignant que les problèmes

méthodologiques rencontrés sont très généraux.

L’établissement d’un scénario implique une vision assez

fine du fonctionnement du nouveau système productif. La capacité d’un hub de

fret aérien dépend de ses ressources matérielles (entrepôts, engins de

manutention…) et humaines, de leurs règles de gestion (règles d’allocation des

marchandises, organisation du travail…) mais aussi de l’organisation des

transports entrants et sortants (fréquences, capacité des avions…) car, toutes

choses égales par ailleurs, une diminution de la fréquence des mouvements

d’avions, compensée par une augmentation de leurs capacités, peut induire des

dysfonctionnements liés à une insuffisance de capacité de stockage dans les

aéroports. L’étendue du réseau mis à disposition des clients a un impact sur

son attractivité et donc sur la demande de transport et la rentabilité des

acteurs qui gèrent ce réseau. Pour un scénario donné, on peut définir des

inducteurs de coûts assez macroscopiques, et déterminer des coûts indirects

fixes et des coûts variables directs valables sous certaines conditions.

L'analyse d’un scénario alternatif conduit à se poser les mêmes questions et

conduire à d’autres hypothèses de trafic, de ressources mobilisées, de règles

de gestion et, au final, des inducteurs et des coûts qui peuvent être

différents. La légitimité du bilan différentiel comparant plusieurs scénarios à

un scénario de référence se fonde sur la cohérence des hypothèses physiques de

chacun d’entre eux.

Il est tentant de chercher une formulation générique de

ce problème de design de réseau logistique et c'est l'approche retenue par la

très grande majorité des chercheurs. Dans ce contexte, on part implicitement

d’un scénario de base permettant de définir des demandes de transport, des

capacités de hubs, des coûts, etc. Le problème est que le résultat de

l’optimisation peut conduire à retenir une situation très différente de celle

du scénario de base, ce qui invalide le système de coûts utilisé. Cet aspect

est généralement négligé dans des écrits qui s’attachent plus à la complexité

d’une modélisation et/ou à des temps de résolution.

4. Problèmes

méthodologiques posés par l’usage de pénalités dans la modélisation

décisionnelle

On a déjà évoqué (§3.1) l’usage de pénalités dans le cas

d’une rétroaction forte de la solution trouvée sur les paramètres du modèle

économique. Nous allons creuser ce point (§4.1) (Bara et al. 2020a) avant

d’aborder un usage particulier des pénalités, introduire un critère additionnel

d’efficacité sans impact sur l’efficience optimale trouvée (§4.2).

4.1

Impact de la non-satisfaction de toutes les demandes

La demande exprimée sur la période retenue par le modèle

décisionnel peut ne pas pouvoir être satisfaite en totalité. Ce cas de figure

est pris en compte dans la modélisation de systèmes fictifs conduisant à des

solutions analytiques prenant en compte un éclairage économique, principalement

dans un contexte stochastique défini en régime de croisière. Dans ce type de

modèle, l’arbitrage économique conduit à accepter de ne pas satisfaire toutes

les demandes. Deux cas de figure, fondés sur le type de client du système

étudié, le client final (B2C) ou un autre système productif (B2B), doivent être

distingués pour comprendre les conséquences d’une défaillance et donc le type

de pénalité à mettre en œuvre.

4.1.1

Système productif de type B2C

Le système étudié vend des produits directement utilisés

par le client final. Deux cas de figure doivent être distingués, selon que ce

produit est personnalisé ou non.

Dans le premier cas (prestation de transport avec

réservation, série limitée…), une pénalité est versée aux clients si le contrat

ne peut être honoré. Le yield management illustre bien cette situation

pour laquelle plusieurs modèles existent pour déterminer le nombre optimal de

places à vendre en surréservation. Dans ce cadre, la détermination de la

pénalité contractuelle à verser aux clients acceptant de renoncer à la

prestation achetée est une affaire de « perception des comportements »

par les spécialistes du yield et peut difficilement être fondée

rationnellement en raison de la multiplicité des contextes de défaillance,

cette détermination pouvant toutefois être définie par une norme réglementaire

(c’est le cas de l’UE).

Le système peut vendre à des

clients un produit banalisé (par exemple, quotidiens, bouteilles d’eau), dont

la demande est définie sur une période séparant deux réapprovisionnements.

˗

Le critère économique est logiquement celui de la maximisation de

l’espérance mathématique de la marge, qui fait intervenir le produit de

l’espérance mathématique de la demande satisfaite par le prix de vente, diminué

de l’espérance mathématique du coût des invendus au cours de la période. Si le

prix de vente n’est pas sujet à des variations, on utilise alors une approche

équivalente de minimisation d’une espérance de coûts dans laquelle intervient

le produit de l’espérance mathématique de la rupture de stock, par un coût de

rupture. Dans le cas de demandes non satisfaites perdues, ce coût de rupture

est généralement la marge unitaire procurée par la vente du produit, ce qui

correspond à un coût d’opportunité. On augmente parfois ce coût de rupture

d’une pénalité arbitraire si les données du problème conduisent à une

probabilité de rupture trop importante, pouvant remettre en cause les

caractéristiques de la demande (voir §3.1.3). On notera que ce type d’approche

tient difficilement compte des reports possibles de la demande sur des produits

substituables. Dans le cas d’une demande satisfaite différée, le coût de

rupture correspond à une estimation assez arbitraire d’un coût de traitements

administratif de la demande différée.

˗

Le plus souvent, l’hypothèse de gestion indépendante des

approvisionnements n’est pas acceptable, le système productif considéré devant

gérer simultanément de nombreux produits en tenant compte de diverses

contraintes comme celles d’un niveau maximal d’immobilisation financière ou

d’utilisation d’un espace de stockage. La fonction-objectif devient alors la

somme des fonctions-objectifs des problèmes élémentaires et, dans la résolution

analytique du problème, on doit introduire les contraintes d’utilisation

conjointe des ressources limitées considérée (Giard 2003, chap.12). On est

alors amené à optimiser un lagrangien constitué de : i) la somme

des fonctions-objectifs des problèmes élémentaires et ii) la somme

pondérée des différences entre dotations et consommations des contraintes, par

un « multiplicateur de Lagrange ».

Les solutions analytiques trouvées dans un contexte d’indépendance

sont alors modifiées et ce multiplicateur de Lagrange s’interprète comme une

pénalité puisqu’il mesure le coût marginal du resserrement de la contrainte sur

la ressource considérée. Il faut souligner que cette pénalité n’est pas sous

contrôle du décideur qui ne peut agir dessus qu’en modifiant les dotations de

contraintes.

4.1.2

Système productif de type B2B

Il convient de distinguer le cas de pénalités

contractuellement définies entre deux parties, de celui de pénalités définies

arbitrairement

Cas de pénalités

contractuellement définies. Ce cas ne suscite pas de problèmes

méthodologiques particuliers car il s’agit bien d’un coût réel supporté en cas

de défaillance du système. A priori, ce cas de figure ne se rencontre pas dans

les modèles génériques qui traitent de systèmes fictifs. Les modèles

décisionnels portant sur des systèmes réels et utilisant ce type de pénalité

contractuelle sont plutôt en univers certain. On peut illustrer ce cas de

figure dans la gestion portuaire : l’armateur, qui équipe le navire et le

frète, est tenu de mettre un navire à la disposition de l’affréteur qui loue le

navire pour acheminer ses marchandises, pour l’utiliser à quai pendant une

période contractuellement définie ; en cas de dépassement de cette

période, l’affréteur doit payer une pénalité financière contractuelle (demurrage)

à l’armateur ; souvent, l’affréteur gère un ou plusieurs quais et

travaille avec plusieurs armateurs, ce qui le conduit à devoir intégrer

l’existence de ces pénalités contractuelles, proportionnelles au temps de

dépassement, dans les modèles d’utilisation optimale des quais (Bouzekri et

al., 2020, 2021).

Cas de pénalités

arbitrairement définies. Dans une logique de chaîne logistique (CL), la

production du système étudié (maillon amont, fournisseur) peut être acquise par

un autre système de production (maillon aval, client) pour permettre sa propre

production (par exemple, approvisionnement de composants par une usine).

Rentrent dans la même catégorie les modèles de maintenance qui visent à gérer

la disponibilité d’un équipement fournissant des prestations opérationnelles à

un atelier. On s’intéresse ici à des modèles décisionnels portant sur des

systèmes fictifs ou réels fonctionnant en univers aléatoire, la modélisation en

univers certain ne présentant que peu d’intérêt.

Dans ce contexte, la

non-satisfaction de la demande a des conséquences bien différentes de celles

analysées au §3.2.1, car elle induit un arrêt de production sur un poste de

production du système client. La propagation dans temps et dans l’espace de

cette rupture d’approvisionnement conduit progressivement à des arrêts de

production en amont et en aval du poste concerné, respectivement par saturation

de stock et désamorçage (composants manquants). Cette propagation est particulièrement

rapide si la production du client est organisée en ligne. Dans ce contexte, les

conséquences économiques ne sont pas directement liées à un nombre ou une durée

de rupture de stock.

Certains modèles

d’approvisionnement proposent une solution analytique s’appuyant sur une

distribution de probabilité de la durée de rupture et l’usage d’une pénalité

horaire ou sur une pénalité indépendante de la durée de rupture, supportée en

cas de rupture d’approvisionnement (Naddor, 1966) ; de tels paramètres semblent

difficiles à déterminer objectivement.

Ce problème peut être pris de

manière radicalement différente, s’il est possible d’anticiper l’occurrence de

la rupture de stock d’une journée ou deux, ce que l’interconnexion des systèmes

d’information permet assez facilement. On peut alors envisager de mettre en

place une procédure d’approvisionnement d’urgence certes coûteuse mais

empêchant la rupture de stock de se produire (Sali & Giard 2015). Selon la

solution d’urgence retenue, la pénalité peut être proportionnelle au nombre

d’unités manquantes (solution de type DHL) ou varier par palier (par exemple,

affrètement d’un ou plusieurs avions ou camions).

4.2

Orienter le choix d’une solution optimale sans prise en compte de

pénalité

On peut identifier deux cas de figure justifiant l’usage

de pénalité pour choisir une solution ayant la même efficience (§4.2.1) ou

adoptant un périmètre plus large du problème posé, pour tenir compte d’une

préférence d’un client industriel (B2B) (§4.2.2).

4.2.1

Critère d’efficacité destiné à orienter le choix entre des solutions

également efficientes.

À efficience égale, les solutions d’un problème peuvent

ne pas être équivalentes. Dans un problème d’ordonnancement faisant l’objet

d’une planification glissante, entre deux solutions ayant la même performance

économique, on préfère celle qui propose « globalement »

l’ordonnancement le plus précoce. Pour ce faire, on peut ajouter, dans la

fonction-objectif, une somme de dates d’achèvement des tâches, pondérées par

une pénalité suffisamment faible pour n’avoir aucun impact sur le critère

d’efficience. De la même façon, dans la gestion d’un port, il est souvent

préférable de favoriser l’accostage des bateaux, au plus près de la terre

(Bouzekri et al. 2020).

4.2.2

Prise en compte d’un critère d’efficacité d’un client du système étudié

(B2B)

Ce cas de figure peut se poser dans les modèles

décisionnels établis en univers certain et portant sur des systèmes réels

correspondant à des maillons productifs d’une CL continue ou hybride (B2B).

Dans ce contexte, le maillon amont MP1, pour lequel on établit un modèle

décisionnel a pour client un maillon-aval MP2 de la CL qui définit sa demande

en quantité et qualité. Pour mieux faire comprendre la problématique des

pénalités dans ce cas de figure, nous nous appuyons sur un exemple réel

(Bamoumen et al., 2020).

Contrairement aux processus discrets dans lesquels on

arrive à maîtriser la qualité des composants et modules utilisés et produits,

la production continue est tributaire des caractéristiques de la matière

première, lesquelles ne sont pas stables. Par exemple le lot de minerais de

phosphate utilisé par MP2 pour fabriquer un lot d’acide phosphorique est fourni

par MP1 qui fabrique ce lot par mélange de minerais extraits par le maillon de

l’extraction de la CL, dont il est client. Ces minerais extraits sont de

compositions différentes et leur production dépend de contraintes géologiques.

Le mélange demandé par MP2 doit respecter une charte-qualité définie par des

plages de valeurs pour quelques composants chimiques et MP1 cherche la solution

la plus économique pour lui, tenant compte des disponibilités de minerais

extraits. Ces contraintes de composition sont relativement faciles à prendre en

compte mais le problème additionnel est que deux lots de minerais livrés

successivement à MP2, tout en respectant la charte qualité, n’ont pas la même

composition. Au changement de lots de minerais dans la ligne de la fabrication

d’acide phosphorique, ces différences peuvent nécessiter, des ajustements

coûteux du processus de production d’acide, difficiles à quantifier. Dans ces

conditions, il est souhaitable de stabiliser la composition des lots expédiés à

MP2, en cherchant à minimiser un indicateur de déviance de la composition des

lots produits par MP1, autour de valeurs-cibles pour leurs compositions. Il

s’agit là d’un indicateur d’efficacité pour MP2 que MP1 peut intégrer dans la

recherche de sa solution de blending.

Dans ce contexte, on peut utiliser une fonction-objectif

constituée de la somme de la fonction-objectif de coût (qui correspond à une

réalité économique) et du produit de l’indicateur de déviance par une pénalité

fictive. Ce faisant, on est assuré de trouver une solution, s’il en existe une,

en l’absence de prise en compte de la déviance. En faisant varier

progressivement cette pénalité, la déviance diminue pour atteindre une limite

déterminée par les disponibilités de minerais extraits. On peut alors établir

un graphe représentant le couple « déviance- coût de production », ce

qui permet d’établir l’accroissement de coût pour MP1 imputable à une réduction

de déviance pour MP2. Ces informations constituent une base possible de

négociation de contraintes entre MP1 et MP2, et permettre d’améliorer la

performance consolidée de MP1 et MP2. Dans cette perspective, la signification de

la pénalité et de son niveau n’a pas grande importance. Une telle approche,

testée sur la CL de l’OCP (Azzamouri et al., 2020 ; Bamoumen et al.,

2020), est facilement transposable dans d’autres contextes de CL.

5. Conclusion

La recherche opérationnelle, et en particulier la

programmation mathématique, est une approche mobilisée par de nombreuses

disciplines, pas seulement celle du génie industriel. Toutes partagent un

objectif d’amélioration de l’efficacité d’un système à contrôler. Dans cette

perspective, l’apport de beaucoup d’articles réside dans la prise en compte de

contraintes jusqu’à lors négligées. Il s’ensuit une amélioration de la

représentation de la réalité mais aussi une difficulté accrue des problèmes à

résoudre numériquement. Cette dernière conséquence conduit de nombreux

chercheurs à se pencher sur la création de méthodes de résolution qui

constituent souvent l’apport principal de l’article. Deux remarques peuvent

être formulées sur cette « dérive ».

- L’arrivée des ordinateurs

quantiques relèguera au second plan le problème de résolution numérique, au

profit de l’intérêt et de la pertinence de la modélisation.

- Il convient ensuite de

souligner que ces problèmes numériques s’estompent avec une modélisation des

problèmes de programmation mathématique mobilisant un AML (Algebraic

Modeling Language ; Fourer 2013) utilisé par un modeleur (Xpress,

Gams…) permettant l’usage de prédicats pour limiter considérablement l’espace

de définition des variables et réduire le nombre de contraintes (ce qu’illustre

bien l’article de Bouzekri et al., 2021).

L’introduction d’un critère d’efficience implique la

présence de variables d’état permettant une évaluation économique pertinente.

Ce changement de perspective a un impact sur la modélisation. Il peut conduire

à la création de nouvelles variables d’état par le biais de nouvelles

relations, mais aussi à une prise en compte de l’efficacité sous forme de

contraintes ou, indirectement, par le biais de la fonction économique

(pénalités…).

La prise en compte de l’efficience ne constitue un

apport majeur à la prise de décision, que si celle-ci est correctement définie.

Les précautions méthodologiques relatives au système de valorisation décrites

dans cet article doivent conduire à plus de prudence dans l’utilisation des préconisations

des modèles proposés par les chercheurs. Elles doivent aussi inciter les

chercheurs à se préoccuper davantage de la pertinence des coûts qu’ils

mobilisent, mais aussi à concevoir des modèles dont l’évaluation économique est

correctement explicitée. A cet égard, une collaboration plus intense entre

chercheurs en recherche opérationnelle et chercheurs en sciences de gestion est

susceptible d’améliorer la pertinence des modèles économiques en management

industriel.

6. Bibliographie

Bamoumen M., Hovelaque, V., Giard, V. (2020). Un

modèle de blending pour la planification dynamique d’une chaîne logistique

minière, MOSIM’20, Agadir, Maroc. https://hal.archives-ouvertes.fr/hal-03005623v1

Bara, N., Gautier, F., Giard, V. (2020a). Usage

des pénalités dans les modèles économiques de management industriel, MOSIM’20,

Agadir, Maroc. https://hal.archives-ouvertes.fr/hal-03005697v1

Bara, N., Gautier, F., Giard, V. (2020b). An economic evaluation of operational decisions–an application in

scheduling evaluation in fertilizer plants. Production Planning & Control,

vol. 32, n° 6, p. 1–16. https://doi.org/10.1080/09537287.2020.1751891

Barth, M., Livet, A., De Guio,

R. (2008). Effective activity-based costing for manufacturing enterprises using

a shop floor reference model. International journal of production research,

vol.46, n° 3, p. 621–646. https://doi.org/10.1080/00207540600845750

Bouzekri, H., Alpan, G., Giard,

V. (2020). Modélisation du problème de l'allocation des planches et des

postes à quai dans les ports vraquiers, MOSIM’20, Agadir, Maroc. https://hal.archives-ouvertes.fr/hal-03005639v1

Bouzekri, H., Alpan, G., Giard,

V. (2021). Integrated Laycan and Berth Allocation and time-invariant Quay Crane

Assignment Problem in tidal ports with multiple quays. European Journal of

Operational Research, vol.293, n° 3, p. 892-909. https://doi.org/10.1016/j.ejor.2020.12.056

Boiteux, M. (1963). Cours d'économie politique,

cours polycopié de I'École Nationale des Ponts et Chaussées, année

universitaire 1963-1964.

Clark, J.M. (1923). Studies

in the economics of Overhead Costs. The University of Chicago Press.

Creazza, A., Dallari, F., Rossi,

T. (2012). An Integrated Model for designing and optimizing an international

logistics network. International Journal of Production Research, vol.50, n°11,

p. 2925-2939.

Fourer R. (2013) Algebraic

Modeling Languages for Optimization. In: Gass S.I., Fu M.C. (eds) Encyclopedia

of Operations Research and Management Science. Springer, Boston, MA. https://doi.org/10.1007/978-1-4419-1153-7_25

Gautier, F., Giard, V. (2000). Vers

une meilleure maîtrise des coûts engagés sur le cycle de vie, lors de la

conception de produits nouveaux. Comptabilité – Contrôle – Audit. 6(2), p.

43-75. ISBN 2711734129. https://www.cairn.info/revue-comptabilite-controle-audit-2000-2-page-43.htm

Giard, V. (2017). “Methodological

problems in defining costs used in industrial management decision models.” 7th

IESM Conference, Saarbrücken, Germany, proceedings, p 443-448. https://basepub.dauphine.fr/handle/123456789/17390

Giard, V. (2003). Management de la production et

des flux, 3è ed., Economica, Paris,. ISBN 978-2-7178-4498-6.

Giard, V. (1993). Les bases d’une évaluation

économique de l’ordonnancement en ateliers spécialisés . Revue Française de

Gestion Industrielle, 12(4). https://rfgi.fr/rfgi/article/view/223

Giard, V. et Jeunet, J. (2010). Optimal

sequencing of mixed models with sequence-dependent setups and utility workers

on an assembly line, International Journal of Production Economics, vol.123,

n°2, p. 290-300. https://doi.org/10.1016/j.ijpe.2009.09.001

Giard, V., Pellegrin, C. (1992). Fondements de

l’évaluation économique dans les modèles économiques de gestion. Revue

Française de Gestion, n° 88, p. 18-31, mars-avril-mai

Hax, A.C., et. Candea, D.

(1984). Production and Inventory Management. Prentice-Hall, Englewood, ISBN

978-0137248803.

Johnson, T.H., Kaplan, R.S.

(1987). Relevance lost: the rise and fall of management accounting. Harvard

Business School Press.

Kaplan, R.S., Cooper, R. (1998).

Cost and Effect, Using Integrated Cost Systems to Drive Profitability and Performance.

Harvard Business School Press.

Lebas, M. (1992). Comptabilité analytique basée

sur les activités, analyse et gestion des activités . Revue Française De

Gestion Industrielle, 11(4). https://rfgi.fr/rfgi/article/view/213

Noreen E. (1991). Conditions

Under Which Activity-Based Cost systems Provide Relevant Costs. Journal of

Management Accounting Research, vol.3, p. 158-168.

Sali, M. et Giard, V. (2015).

Optimal stock-out risk when demand is driven by several mixed-model assembly

lines in the presence of emergency supply, International Journal of Production

Research, vol.53, n°11, p. 3448-3461. https://doi.org/10.1080/00207543.2014.997398

Shank, J.K., Govindarajan, V.

(1995). Strategic Cost Management : The New Tool for Competitive

Advantage. Simon & Schuster.

Silver, E., Pyke, D, Peterson,

R. (1998). Inventory Management and Production Planning and Scheduling 3th ed.,

John Wiley and sons, New-York, USA. ISBN : 978-0471119470

7. BIOGRAPHIE

Najat

BARA

: Najat Bara a obtenu le doctorat en Sciences de Gestion de l’Université Paris

1 Panthéon-Sorbonne. Elle est actuellement Post-Doctorant à l’EMINES-Université

Mohammed VI Polytechnique. Ses travaux de recherche portent principalement sur

des problématiques de valorisation économique et du Supply Chain management.

Najat

BARA

: Najat Bara a obtenu le doctorat en Sciences de Gestion de l’Université Paris

1 Panthéon-Sorbonne. Elle est actuellement Post-Doctorant à l’EMINES-Université

Mohammed VI Polytechnique. Ses travaux de recherche portent principalement sur

des problématiques de valorisation économique et du Supply Chain management.

Frédéric

GAUTIER: Frédéric Gautier est professeur des universités à l’IAE

Paris, Université Paris 1 Panthéon-Sorbonne et professeur affilié à l’EMINES

School of Industrial Management de l’Université Mohammed VI Polytechnique de

Benguerir. Ses travaux portent sur l’évaluation économique et le pilotage des

chaines d’approvisionnement et des projets.

Frédéric

GAUTIER: Frédéric Gautier est professeur des universités à l’IAE

Paris, Université Paris 1 Panthéon-Sorbonne et professeur affilié à l’EMINES

School of Industrial Management de l’Université Mohammed VI Polytechnique de

Benguerir. Ses travaux portent sur l’évaluation économique et le pilotage des

chaines d’approvisionnement et des projets.

Vincent

GIARD: Professeur émérite à l’Université Paris-Dauphine, PSL (http://www.dauphine.fr)

et professeur affilié à l’EMINES School of Industrial Management

(http://www.emines-in genieur.org) de l’Université Mohammed VI Polytechnique de

Benguerir. Il est un spécialiste de management industriel et de management de

projets (http://www.lamsade.dauphine.fr/~giard/ )

Vincent

GIARD: Professeur émérite à l’Université Paris-Dauphine, PSL (http://www.dauphine.fr)

et professeur affilié à l’EMINES School of Industrial Management

(http://www.emines-in genieur.org) de l’Université Mohammed VI Polytechnique de

Benguerir. Il est un spécialiste de management industriel et de management de

projets (http://www.lamsade.dauphine.fr/~giard/ )

1 Najat Bara, EMINES, UM6P, Maroc Najat.bara@emines.um6p.ma ,

https://orcid.org/0000-0001-6834-6532

2 Frédéric Gautier, IAE Paris,

Université Paris I Panthéon-Sorbonne, gautier.iae@univ-paris1.fr ,

https://orcid.org/0000-0001-9520-2737

3 Vincent Giard, Université

Paris-Dauphine, PSL Research University, vincent.giard@dauphine.psl.eu ,

https://orcid.org/0000-0003-4818-8279